Poin-Poin Penting

-

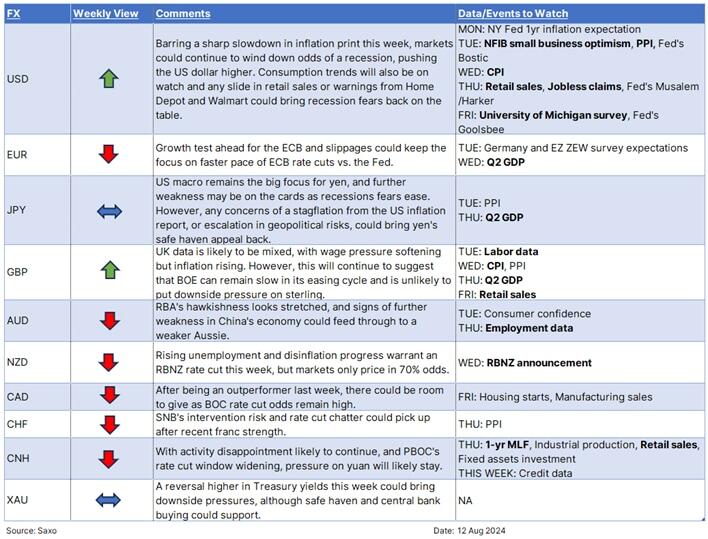

USD: Surutnya risiko resesi namun kekhawatiran terhadap stagflasi dapat kembali.

-

JPY: Makro AS masih menjadi penggerak utama.

-

GBP: Kenaikan inflasi dapat mendukung kasus penundaan penurunan suku bunga BOE.

-

AUD: Sikap hawkish RBA dapat dipertanyakan oleh data tenaga kerja.

-

NZD: Penurunan suku bunga RBNZ belum sepenuhnya diperhitungkan.

-

CNH: Aktivitas ekonomi yang berkinerja buruk kemungkinan akan berlanjut.

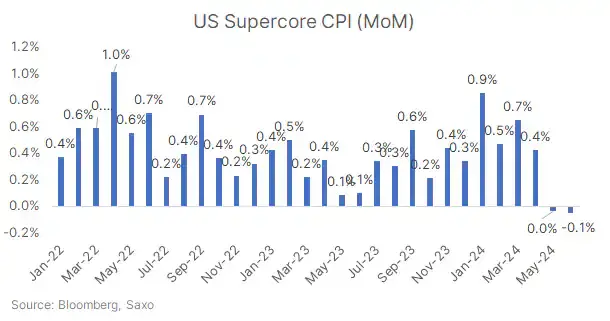

USD: IHK yang Tinggi Dapat Meredakan Kekhawatiran terhadap Resesi, namun Waspadai Ancaman Stagflasi

Minggu lalu adalah sebuah roller coaster bagi pasar, namun pada akhirnya, pasar masih menebak-nebak apakah ekonomi AS sedang menuju resesi, seperti yang diisyaratkan oleh kenaikan tingkat pengangguran, atau masih bisa mencapai soft landing. Kami telah membahas kebingungan ini dalam sebuah artikel minggu lalu yang berjudul 'Ekonomi AS: Harapan Soft Landing versus Kekhawatiran akan Hard Landing'. Narasi ini akan diuji minggu ini karena sejumlah data ekonomi penting akan dirilis – IHP pada hari Selasa, IHK pada hari Rabu, dan penjualan ritel pada hari Kamis.

IHK utama berubah negatif pada bulan Juni secara bulanan dan inti berada di level paling lambat sejak Agustus 2021 di 0,1%. Ekspektasi konsensus untuk bulan Juli adalah 0,2% MoM untuk data utama dan inti. Ini berarti ada risiko kejutan kenaikan, meskipun tren disinflasi dapat berlanjut. Sebuah angka yang tinggi dapat berarti pasar akan dipaksa untuk menurunkan probabilitas resesi AS, dan mengurangi jumlah penurunan suku bunga yang diharapkan dari The Fed pada pertemuan berikutnya, yang saat ini diprakirakan sebesar 38bp. Namun, pasar dapat dengan cepat beralih dari ancaman resesi ke kekhawatiran akan stagflasi jika IHK ternyata sangat tinggi.

Perlu dicatat bahwa akan menjadi kunci untuk menilai totalitas data inflasi grosir dan konsumen untuk mengimplikasikan di mana PCE inti, pengukur inflasi yang lebih disukai The Fed, dapat mendarat di akhir bulan ini.

Selain itu, data konsumen tetap menjadi fokus utama untuk memahami seberapa cepat ekonomi dapat melambat. Hal ini membuat penjualan ritel pada hari Kamis menjadi sangat penting bersama dengan pendapatan perusahaan konsumen dari Home Depot (Selasa) dan Walmart (Kamis). Dari sisi pasar tenaga kerja, Klaim Tunjangan Pengangguran pada hari Kamis akan kembali menjadi perhatian utama.

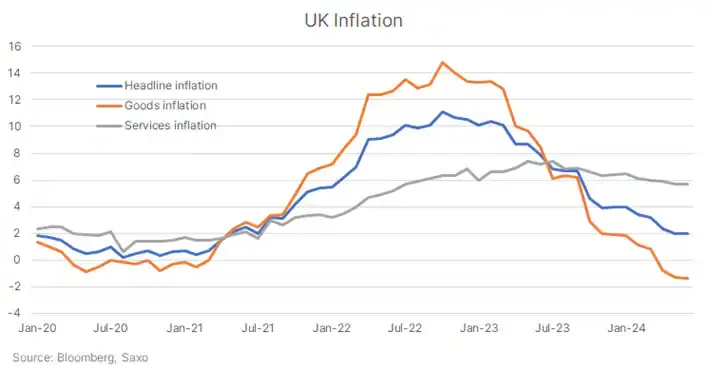

GBP: Kenaikan Inflasi versus Pelonggaran Tekanan Upah

Setelah menguat sejak awal tahun, sterling mulai berada di bawah tekanan setelah penurunan suku bunga dari Bank of England dan meredanya kekhawatiran akan politik di Eropa. Posisi beli yang melebar dan korelasi terhadap sentimen risiko global juga telah menyebabkan pound Inggris mundur dari level tertingginya. Namun, perbedaan suku bunga dapat kembali menjadi fokus untuk mendukung Pound di minggu yang penuh data ini.

PDB Kuartal 2 Inggris kemungkinan akan menunjukkan pertumbuhan yang kuat untuk ekonomi Inggris. Data inflasi, yang akan dirilis pada hari Rabu, diprakirakan akan menunjukkan kenaikan karena dampak dari tagihan energi dihapuskan dari basis tahun lalu. Kuncinya adalah apakah inflasi jasa mendingin atau tidak, dan mungkin ada beberapa dampak satu kali dari Swiftonomics. Konsensus memprakirakan inflasi umum berada di 2,3% YoY di bulan Juli dari 2,0% di bulan Juni dengan inflasi jasa turun ke 5,5% YoY dari 5,7% di bulan Juni.

Sementara itu, data tenaga kerja pada hari Selasa kemungkinan akan menunjukkan tekanan upah menurun dan tingkat pengangguran dapat meningkat lebih lanjut. Hal ini, bersama dengan inflasi jasa yang lebih lembut, dapat terus mendorong spekulasi penurunan suku bunga BOE. Pasar saat ini melihat peluang kurang dari 40% untuk penurunan suku bunga di bulan September dari bank sentral.

Sumber: Bloomberg

Data AS juga dapat berimplikasi pada sentimen risiko yang lebih luas, dan karenanya, pada GBP. Setiap penurunan dalam IHK atau penjualan ritel AS dapat membawa kekhawatiran terhadap resesi kembali ke permukaan, yang dapat menjadi hal yang positif untuk GBP.

NZD: Penundaan Penurunan Suku Bunga RBNZ Bisa Jadi Sulit

Tingkat pengangguran Selandia Baru naik ke 4,6% di kuartal kedua, naik dari 4,3% di kuartal pertama. Meskipun kenaikan ini sedikit lebih baik daripada ekspektasi ekonom sebesar 4,7%, hal ini jelas mengindikasikan pasar tenaga kerja yang mendingin, dengan tingkat pengangguran yang mencapai level tertinggi dalam tiga tahun terakhir. Hal ini, ditambah dengan inflasi yang melunak dan aktivitas ekonomi yang menurun di Kuartal 2, menimbulkan kekhawatiran terhadap potensi kontraksi di kuartal kedua.

Reserve Bank of New Zealand (RBNZ) saat ini menghadapi keputusan penting: memulai siklus pemangkasan suku bunga minggu ini atau mengambil risiko dianggap sebagai "tertinggal" Pada pertemuan tanggal 10 Juli, RBNZ mengadopsi sikap dovish, dan dengan meningkatnya seruan untuk penurunan suku bunga The Fed yang signifikan sejak saat itu, ada kemungkinan RBNZ dapat menemukan pembenaran untuk penurunan suku bunga. Meskipun ada sedikit peluang untuk pemotongan sebesar 50bp, pemotongan sebesar 25bp tetap menjadi skenario yang paling mungkin. Pasar telah memperhitungkan penurunan suku bunga di bulan Agustus dengan probabilitas sekitar 70%, menunjukkan potensi tekanan turun pada NZD, terutama jika penurunan tersebut disertai dengan bahasa yang dovish.

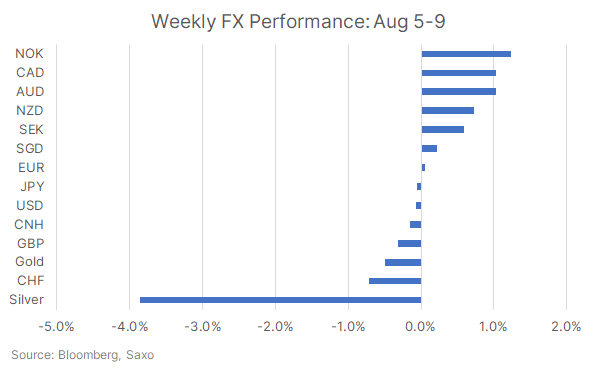

Nasib Valas berbalik di minggu yang penuh gejolak dengan JPY berakhir hampir tidak berubah dan mata uang aktivitas berada di atas karena taruhan resesi AS dikupas di akhir minggu setelah sentakan awal yang lebih tinggi. NOK dan CAD juga didukung oleh kenaikan yang kuat dalam harga minyak.

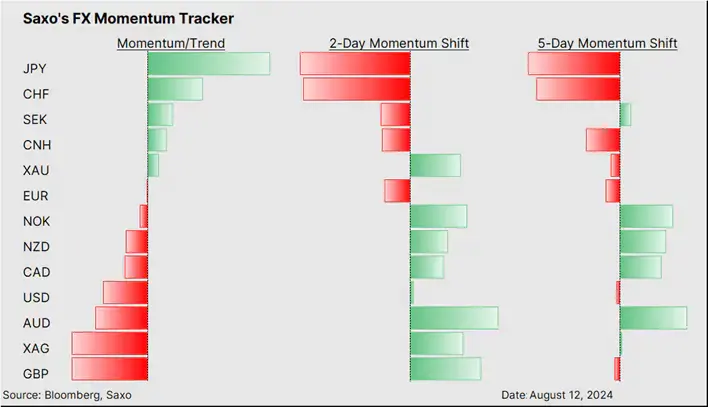

FX Scorecard kami melihat momentum bullish Yen Jepang berubah menjadi bearish lagi, sementara AUD berubah menjadi bullish.

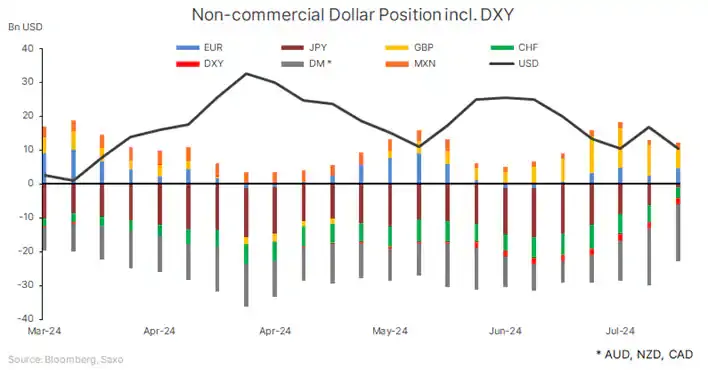

Data posisi CFTC untuk minggu pada tanggal 6 Agustus menunjukkan pergerakan spekulan besar sekali lagi. Posisi beli dalam Dolar AS terpangkas 38% menjadi $10,5 miliar, dipimpin oleh permintaan untuk JPY di mana posisi jual ditutup secara besar-besaran yang mengindikasikan pelepasan carry trade. Posisi jual juga ditutup pada CAD dan CHF, sementara posisi beli ditambahkan pada EUR. Pergeseran posisi penting lainnya adalah dalam GBP dimana 37 ribu kontrak jual ditambahkan.

Baca analisis aslinya: FX Buku Grafik Valas Mingguan: Kasus untuk Taruhan Pemangkasan The Fed yang Sangat Besar Akan Diuji

Entitas Saxo Bank Group masing-masing menyediakan layanan eksekusi saja dan akses ke Analisis yang memungkinkan seseorang untuk melihat dan/atau menggunakan konten yang tersedia di atau melalui situs web. Konten ini tidak dimaksudkan untuk dan tidak mengubah atau memperluas layanan eksekusi saja. Akses dan penggunaan tersebut senantiasa tunduk pada (i) Ketentuan Penggunaan; (ii) Penafian Penuh; (iii) Peringatan Risiko; (iv) Aturan Keterlibatan dan (v) Pemberitahuan yang berlaku pada Saxo News & Research dan/atau kontennya sebagai tambahan (jika relevan) terhadap ketentuan yang mengatur penggunaan hyperlink di situs web anggota Saxo Bank Group yang dengannya akses ke Saxo News & Research diperoleh. Oleh karena itu, konten tersebut disediakan tidak lebih dari sekedar informasi. Secara khusus, tidak ada saran yang dimaksudkan untuk diberikan atau diandalkan sebagaimana diberikan atau didukung oleh entitas Grup Saxo Bank mana pun; juga tidak dapat ditafsirkan sebagai ajakan atau insentif yang diberikan untuk berlangganan atau menjual atau membeli instrumen keuangan apa pun. Semua perdagangan atau investasi yang Anda lakukan harus berdasarkan pada keputusan Anda sendiri yang tidak disengaja dan berdasarkan informasi. Oleh karena itu, tidak ada entitas Saxo Bank Group yang akan memiliki atau bertanggung jawab atas kerugian apa pun yang mungkin Anda derita sebagai akibat dari keputusan investasi apa pun yang dibuat dengan mengandalkan informasi yang tersedia di Saxo News & Research atau sebagai akibat dari penggunaan Saxo News & Riset. Perintah yang diberikan dan perdagangan yang dilakukan dianggap dimaksudkan untuk diberikan atau dilaksanakan untuk akun pelanggan dengan entitas Saxo Bank Group yang beroperasi di yurisdiksi tempat pelanggan tinggal dan/atau dengan siapa pelanggan membuka dan mengelola akun perdagangannya. Saxo News & Research tidak mengandung (dan tidak boleh ditafsirkan mengandung) saran atau nasihat keuangan, investasi, pajak atau perdagangan dalam bentuk apa pun yang ditawarkan, direkomendasikan atau didukung oleh Saxo Bank Group dan tidak boleh ditafsirkan sebagai catatan harga perdagangan kami , atau sebagai tawaran, insentif atau ajakan untuk berlangganan, menjual atau membeli instrumen keuangan apa pun. Sejauh konten apa pun ditafsirkan sebagai riset investasi, Anda harus memperhatikan dan menerima bahwa konten tersebut tidak dimaksudkan untuk dan belum disiapkan sesuai dengan persyaratan hukum yang dirancang untuk mendorong independensi riset investasi dan dengan demikian, akan dianggap sebagai komunikasi pemasaran berdasarkan undang-undang yang relevan.

Analisa Terkini

Pilihan Editor

Harga Emas Turun Tipis di Tengah Reposisi Jelang Keputusan Suku Bunga The Fed

Emas (XAU/USD) turun tipis selama sesi Asia pada hari Rabu, meskipun bertahan di atas level $4.300 karena para pembeli memilih untuk mengurangi taruhan mereka menjelang keputusan kebijakan FOMC yang sangat dinantikan. Sementara itu, komoditas ini tetap di bawah swing high mingguan yang disentuh pada hari Senin, dan Simple Moving Average (SMA) 200-hari yang secara teknis signifikan.

USD/IDR: Rupiah Kembali di Atas 17.700, Pasar Menanti The Fed dan BI

Rupiah kembali bergerak di atas level 17.700 pada perdagangan Rabu, menghapus sebagian penguatan yang terbentuk pada awal pekan. Pasangan mata uang USD/IDR naik 59,2 poin atau 0,34% ke sekitar 17.725 setelah sempat menyentuh terendah Senin di 17.675. Sepanjang sesi, pasangan mata uang tersebut berfluktuasi di antara 17.682,4 dan 17.784.

Pratinjau FOMC: Kevin Warsh Mengambil Alih, Ketika Kata-Kata Lebih Penting daripada Dot Plot

Federal Reserve (The Fed) akan mengumumkan keputusan kebijakan terbarunya malam ini. Pasar memprakirakan suku bunga akan tetap tidak berubah, dan ada peluang 99,4% bahwa suku bunga akan tetap di 3,5-3,75% pada pertemuan ini. Namun, ini adalah momen yang sangat penting bagi The Fed, karena ini adalah pertemuan pertama di bawah ketua baru Kevin Warsh.

Harga Emas Turun Tipis di Tengah Reposisi Jelang Keputusan Suku Bunga The Fed

Emas (XAU/USD) turun tipis selama sesi Asia pada hari Rabu, meskipun bertahan di atas level $4.300 karena para pembeli memilih untuk mengurangi taruhan mereka menjelang keputusan kebijakan FOMC yang sangat dinantikan. Sementara itu, komoditas ini tetap di bawah swing high mingguan yang disentuh pada hari Senin, dan Simple Moving Average (SMA) 200-hari yang secara teknis signifikan.

Valas Hari Ini: Keputusan Suku Bunga The Fed dan Dot Plot yang Direvisi akan Tingkatkan Volatilitas

Pasar mempertahankan sikap hati-hati di pagi hari Eropa pada hari Rabu saat para investor bersiap-siap untuk pengumuman kebijakan moneter Federal Reserve (The Fed).