Bank of Japan (BoJ) mendorong suku bunga kebijakan jangka pendeknya ke 1% pada hari Selasa, tingkat tertinggi sejak 1995 dan tonggak 31 tahun dalam siklus normalisasi yang baru berusia hampir dua tahun. Ini adalah angka yang seharusnya menandai titik balik bagi Yen, dan nyatanya hampir tidak berpengaruh apa-apa. USD/JPY bertahan sedikit di atas 160,00, karena angka yang menggerakkan mata uang adalah suku bunga riil, bukan nominal; dalam istilah riil, kenaikan tersebut hampir tidak tercatat.

Jika mengesampingkan headline, muncul kebenaran yang lebih canggung: bank tersebut mengetatkan kebijakan di tengah penurunan harga konsumen, membenarkan langkah tersebut berdasarkan indikator inflasi yang tidak dapat diperdagangkan oleh pasar, dan tetap meninggalkan imbal hasil riil Jepang dalam posisi negatif. Pertanyaannya bukan apakah 1% menyelamatkan Yen. Pertanyaannya adalah apakah suku bunga yang negatif dalam istilah riil dapat menyelamatkan apa pun.

Kenaikan Hawkish di Tengah Data Utama yang Menurun

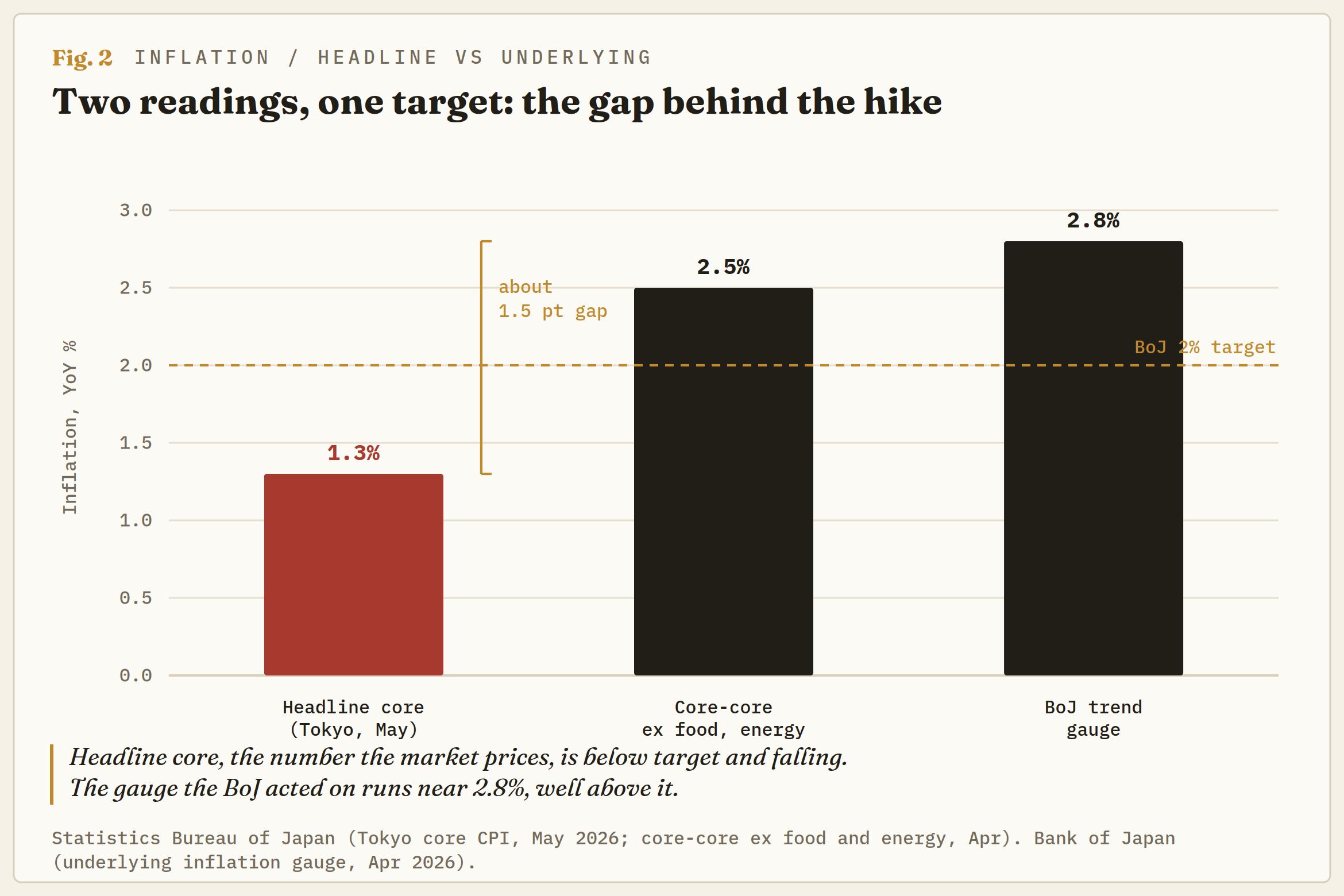

Keputusan itu sendiri tidak mengejutkan siapa pun; pasar sudah sepenuhnya memperhitungkannya. Yang seharusnya membuat para pedagang berhenti sejenak adalah latar belakang yang dipilih dewan untuk mengetatkan kebijakan. Indeks Harga Konsumen (IHK atau CPI) inti Tokyo, indikator tepat waktu yang memimpin seri nasional, hanya naik 1,3% dalam setahun hingga Mei, bulan keempat berturut-turut di bawah target 2% dan masih melambat. BoJ tetap menaikkan suku bunga, dengan suara 7-1, dengan Toichiro Asada menentang demi mempertahankan suku bunga dan Perdana Menteri Sanae Takaichi, yang tidak mendukung biaya pinjaman yang lebih tinggi, menolak dari pinggir lapangan.

Alasannya adalah tekanan mendasar daripada headline: pejabat menyoroti risiko inflasi tren yang berjalan di atas target, menaikkan prospek harga mereka untuk tahun fiskal meskipun memangkas pertumbuhan, dan mempertahankan pengurangan pembelian obligasi pemerintah Jepang (JGB), memperlambat pembelian sekitar 200 miliar Yen per kuartal hingga awal 2027. Bank sentral yang menaikkan suku bunga melawan pemerintahnya sendiri, di tengah headline yang melemah, berdasarkan angka yang sebagian besar pasar tidak perhatikan. Ketegangan itulah inti ceritanya.

Suku Bunga Riil yang Tidak Bergerak

Ini adalah bagian yang diabaikan oleh media. Saat ini secara efektif ada dua pembacaan inflasi di Jepang, dan keduanya menunjukkan arah yang berlawanan. IHK inti headline berada di 1,3%, tertahan oleh kontrol harga energi Takaichi, turunnya harga minyak mentah, dan harga makanan serta beras yang lebih lunak. Indikator tren BoJ sendiri, yang dibuat untuk melihat melewati subsidi dan distorsi sementara, telah meningkat menjadi 2,8%, dan inflasi inti-inti, yang menghilangkan harga makanan dan energi, berada di sekitar 2,5%.

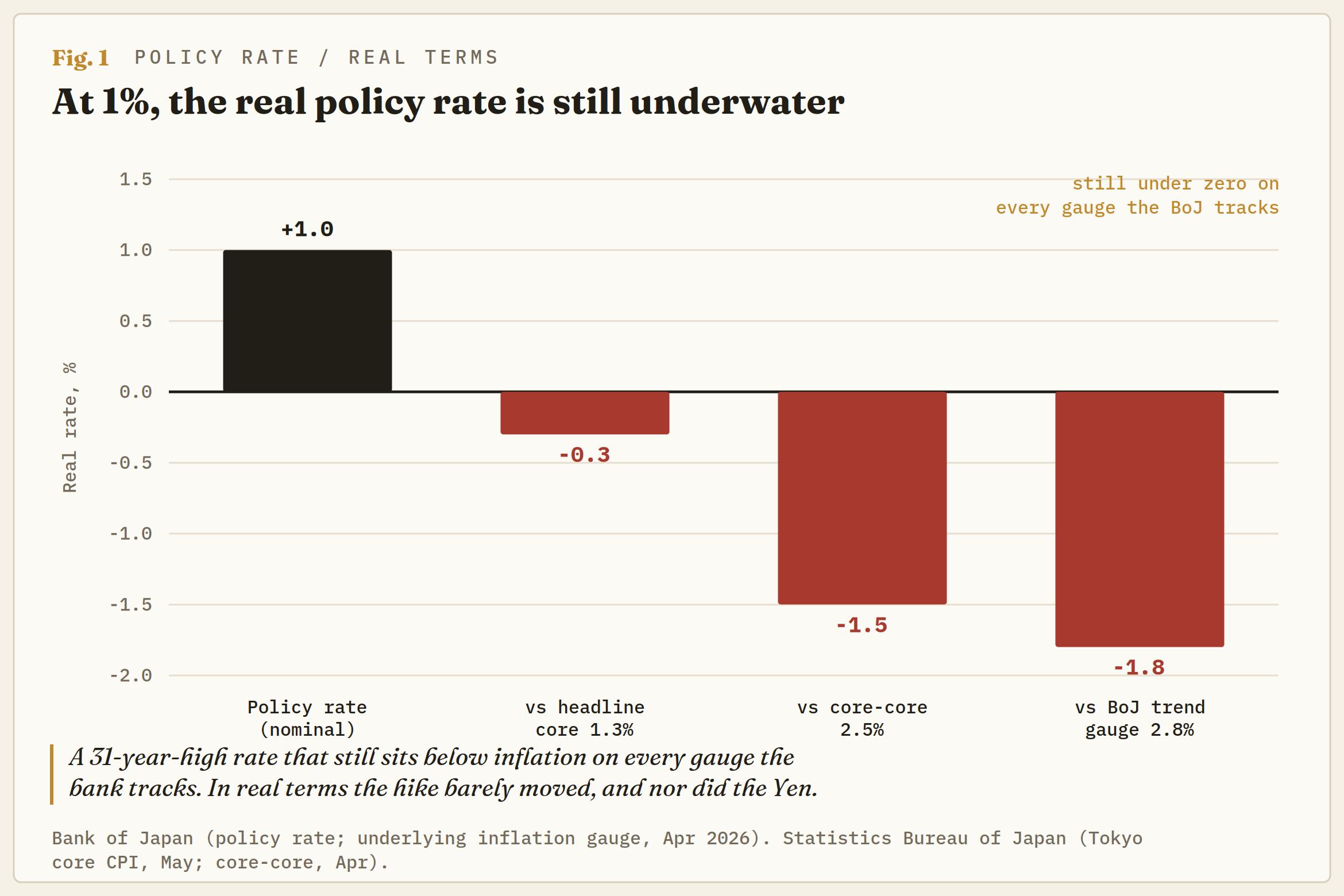

Indikator mana yang Anda gunakan menentukan apakah kenaikan hari Selasa berarti apa-apa. Jika suku bunga baru 1% dibandingkan dengan data utama, suku bunga riilnya sekitar -0,4%. Jika dibandingkan dengan inti-inti, sekitar -1,5%. Jika dibandingkan dengan indikator tren pilihan BoJ, mendekati -1,8%.

Pada tidak ada ukuran mendasar yang membuat kenaikan tersebut mengubah imbal hasil riil Jepang menjadi positif. Bandingkan dengan suku bunga kebijakan riil AS yang jelas positif, dengan Federal Reserve (The Fed) mempertahankan 3,50%-3,75% di tengah inflasi yang melambat, dan selisih riil, hal yang sebenarnya menjadi jangkar mata uang dalam jangka waktu, hampir tidak bergerak pada hari Selasa.

Itulah sebabnya Yen tetap diam. Ini juga menunjukkan satu sinyal yang layak diperhatikan dari sisi data: Yen mendapatkan permintaan riil pada hari ketika headline mulai mendekati inti-inti, saat subsidi berakhir dan efek dasar Minyak Mentah berbalik, dan tangan BoJ akhirnya terpaksa bergerak. Sampai saat itu, 160 tetap lengket karena desain, bukan kebetulan.

Putaran Kenaikan Upah yang Tak Pernah Sampai ke Dompet

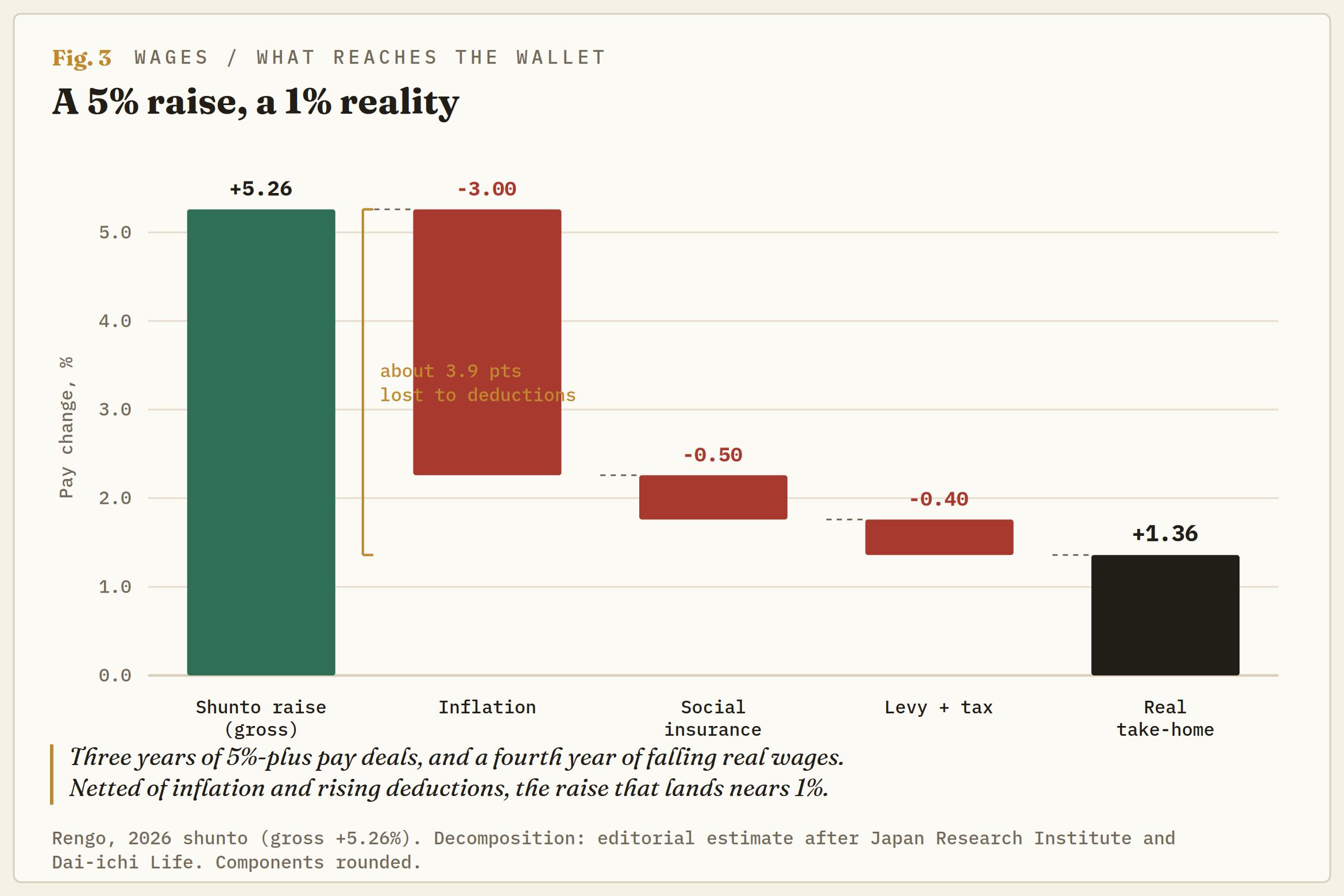

Kasus bullish untuk pemulihan Yen sangat bergantung pada upah, dan secara teori, tampak tak terbantahkan. Negosiasi Shunto musim semi ini menghasilkan kenaikan upah rata-rata sebesar 5,26%, tahun ketiga berturut-turut di atas 5%, setelah penyelesaian 2025 yang merupakan yang terbesar dalam 34 tahun.

Masalahnya adalah apa yang bertahan saat bersentuhan dengan slip gaji. Upah riil kini telah turun selama empat tahun berturut-turut, dan bahkan kenaikan 5,26% tahun ini menyusut saat sampai ke slip gaji. Inflasi menggerogoti sekitar tiga poin persentase dari kenaikan tersebut, dengan asuransi sosial yang lebih tinggi, pungutan baru untuk penitipan anak, dan pajak yang mengambil lebih banyak, sehingga pertumbuhan pendapatan riil yang dibawa pulang hanya sedikit di atas 1%, dan itu hanya untuk kurang dari dua dari sepuluh pekerja yang berada dalam kerangka serikat pekerja.

Siklus upah-harga yang tidak mencapai pengeluaran rumah tangga tidak dapat menopang rangkaian kenaikan yang dibutuhkan Yen untuk menutup kesenjangan. Angka terkuat dalam kasus bull adalah kosong di tempat yang penting.

Tokyo Sudah Mengeluarkan Biaya Besar, dan 160 tetap Bertahan

Cadangan bagi para pembeli Yen adalah Kementerian Keuangan (MoF), dan itu bukan taruhan yang lebih pasti. Tokyo mengungkapkan bahwa mereka menghabiskan sekitar 11,73 Triliun Yen, sekitar $73 Miliar, untuk mempertahankan mata uang antara akhir April dan akhir Mei, periode pembelian Yen terberat dalam beberapa tahun dan menurut beberapa ukuran terbesar sejak 2004.

Langkah ini mendorong pasangan mata uang turun, tetapi Yen kembali tepat di 160. Kepala mata uang Atsushi Mimura dan Menteri Keuangan Satsuki Katayama telah mengandalkan peringatan verbal selama berminggu-minggu, mengutip spekulasi di pasar Minyak dan mata uang, tetapi pasar kini mengabaikan retorika dan hanya memperhitungkan tawaran aktual.

Jepang bergerak melawan kekacauan dan kecepatan, bukan melawan level, itulah sebabnya pergerakan lambat menuju 160 memicu kata-kata sementara lonjakan keras memicu intervensi. Cadangan sangat besar, mendekati $1,2 Triliun, tetapi dibiayai dengan menjual Treasury AS; cadangan ini terbatas, dan setiap putaran menjadi lebih sulit dijual dalam kabinet yang tidak pernah menginginkan kenaikan. Sejarah menjadi peringatan: intervensi besar tahun 2024 menggeser pasangan mata uang selama beberapa hari, bukan minggu, dan yang sebenarnya membalikkan Yen pada musim panas itu adalah unwind carry-trade karena kekhawatiran pertumbuhan AS, bukan uang Tokyo.

Angin Pendorong Minyak Mulai Melemah

Waktu ini hanya memperjelas kesulitan. Kasus untuk kenaikan suku bunga bergantung pada inflasi impor, dengan Brent dan WTI terdorong oleh krisis Selat Hormuz. Penopang itu mulai menurun. Kesepakatan AS-Iran yang dicapai selama akhir pekan, dan prospek pembukaan kembali Hormuz telah menekan harga Minyak Mentah kembali ke kisaran rendah $80-an.

Energi yang lebih murah berdampak dua arah bagi Yen. Ini memangkas tagihan impor Jepang, sebuah positif yang lambat, tetapi juga memperdalam tekanan pada headline, memperlebar kesenjangan dengan inflasi mendasar dan melemahkan alasan untuk kenaikan berikutnya. BoJ mengetatkan kebijakan pada puncak inflasi yang mungkin sudah terlewati, dan aliran data dari sini lebih mungkin mendorong kesabaran daripada kecepatan.

Kecenderungan

Untuk level, 160,00 adalah batas akhir, baik sebagai level psikologis maupun zona yang telah ditunjukkan Tokyo akan dipertahankan dengan uang nyata. Di atasnya, puncak siklus di sekitar 161,00 adalah penghalang, dan penembusan bersih menuju 162,00 adalah pergerakan cepat dan satu sisi yang akan membawa MoF turun tangan.

Di sisi bawah, 158,00 adalah rak pertama, dengan 155,00 berikutnya jika The Fed condong dovish pada hari Rabu atau Minyak terus turun. Katalis Yen yang lebih besar minggu ini adalah The Fed dan dot plot-nya, bukan kenaikan yang sudah tercatat.

Pasar berada di pihak para penjual Yen dalam jangka pendek: Tawaran tetap utuh di atas 160,00 sementara kesenjangan nyata tetap selebar ini, dan kecenderungan adalah melemahkan kekuatan Yen kembali ke 158,00 kecuali Warsh mengejutkan dengan nada dovish atau Tokyo turun tangan. Ini adalah kisaran yang didukung oleh cadangan dan suku bunga riil negatif, bukan tren yang telah diperoleh BoJ untuk dibalik, dan risiko-hadiah tetap condong ke arah lebih dari hal yang sama.

Level 1% nyata di atas kertas dan kosong dalam istilah riil, dan kontradiksi menumpuk dari sana. Pemerintah menekan headline dengan subsidi sambil menentang kenaikan yang seharusnya dibenarkan oleh data tersebut. Siklus upah yang dibaca sebagai historis namun berakhir negatif. Bank sentral mengetatkan kebijakan pada ukuran yang tidak dapat dihargai oleh pasar mereka sendiri. Tonggak ini memberi BoJ ukuran kredibilitas yang telah dikejarnya selama dua tahun.

Apa yang tidak dibeli, berdasarkan bukti Selasa, adalah Yen yang lebih kuat. Itu masih bergantung pada The Fed, harga Minyak, hari ketika subsidi Tokyo berakhir, dan selera MoF untuk menulis cek sangat besar. 160,00 bertahan, dan tidak ada yang di Tokyo merasa nyaman tentang bagaimana hal itu terjadi.

Informasi mengenai halaman-halaman ini berisi pernyataan berwawasan untuk masa mendatang yang melibatkan risiko dan ketidakpastian. Pasar dan instrumen yang diprofilkan di halaman ini hanya untuk tujuan informasi dan tidak boleh dianggap sebagai rekomendasi untuk membeli atau menjual sekuritas. Anda harus melakukan riset secara menyeluruh sebelum membuat keputusan investasi apa pun. FXStreet tidak menjamin bahwa informasi ini bebas dari kesalahan, galat, atau salah saji material. Juga tidak menjamin bahwa informasi ini bersifat tepat waktu. Berinvestasi di Forex melibatkan banyak risiko, termasuk kehilangan semua atau sebagian dari investasi Anda, dan juga tekanan emosional. Semua risiko, kerugian dan biaya yang terkait dengan investasi, termasuk kerugian total pokok, merupakan tanggung jawab Anda.

Analisa Terkini

Pilihan Editor

Emas memangkas kenaikan, mendekati $4.300

Emas kini menyerahkan sebagian dari kenaikan awalnya dan mundur ke sekitar level $4.350 per troy ons pada hari Selasa. Antusiasme awal yang dipicu oleh kesepakatan damai AS-Iran telah sedikit memudar, mendorong para investor untuk mengambil sikap yang lebih hati-hati sambil menunggu perincian lebih lanjut dari kesepakatan tersebut dan panduan kunci dari The Fed.

USD/JPY tetap di bawah 160,50 saat pasar menilai keputusan BoJ

USD/JPY berfluktuasi dalam kisaran yang relatif sempit di atas 160,00 pada hari Selasa saat pasar menilai keputusan Bank of Japan (BoJ) untuk menaikkan suku bunga kebijakan sebesar 25 pada pertemuan Juni. Sementara itu, para investor terus memperhatikan berita yang keluar dari Timur Tengah, sambil bersiap untuk pertemuan penting The Fed.

Minyak WTI Menembus Terendah Tiga Bulan, di Bawah $78, karena Harapan Pembukaan Kembali Hormuz

Harga Minyak Mentah semakin terdepresiasi pada hari Selasa, seiring dengan munculnya rincian pertama dari kesepakatan AS-Iran dan meningkatnya harapan pembukaan kembali Selat Hormuz yang penting. Barrel West Texas Intermediate (WTI) sebagai patokan AS diperdagangkan pada $77,77, level terendah sejak awal Maret, setelah terdepresiasi hampir 25% selama empat minggu terakhir.

Emas Lanjutkan Pemulihan di Atas $4.300 dengan Keputusan The Fed, Kesepakatan AS-Iran Jadi Fokus

Emas (XAU/USD) bertahan di atas level $4.300 pada hari Selasa saat para pedagang menunggu perincian lebih lanjut tentang kerangka perdamaian antara Amerika Serikat (AS) dan Iran.

Valas Hari Ini: BoJ Menaikkan Suku Bunga, RBA Menahan, Pasar Tunggu Perincian Kesepakatan AS-Iran

Berikut adalah yang perlu Anda ketahui pada hari Selasa, 16 Juni: Aksi di pasar finansial tetap bergejolak pada sesi Eropa hari Selasa saat para investor menilai pengumuman terbaru bank sentral, sambil menunggu kejelasan mengenai kesepakatan antara Amerika Serikat (AS) dan Iran.