- AUD/USD rebound tajam pada tahun 2025 saat Dolar AS mengalami salah satu penurunan tahunan tersteep dalam beberapa dekade.

- Di tahun 2026, siklus bank sentral yang berbeda dapat semakin dalam saat The Fed bergerak menuju pelonggaran lebih lanjut sementara RBA mengadopsi jeda hawkish.

- Perombakan kepemimpinan The Fed yang akan datang, dengan kepergian Powell, memperkenalkan faktor institusional besar untuk USD.

- Pertumbuhan stabil Australia, inflasi yang membandel, dan pasar tenaga kerja yang tangguh mendukung keunggulan imbal hasil yang tinggi yang dapat mengangkat Aussie lebih jauh.

Tahun 2025 secara mendalam mengubah dinamika AUD/USD. Dolar Australia (AUD) awalnya turun di bawah guncangan kenaikan tarif AS, sebelum rebound tajam saat Dolar AS (USD) melemah, tertekan oleh melemahnya pasar tenaga kerja, Federal Reserve (The Fed) yang terpaksa melanjutkan pemotongan suku bunga, dan penutupan pemerintah AS yang belum pernah terjadi sebelumnya. Sebaliknya, ekonomi Australia menawarkan narasi yang jauh lebih stabil: pertumbuhan mendekati potensi, pasar tenaga kerja yang tangguh, dan Reserve Bank of Australia (RBA) yang beralih dari fase pelonggaran yang hati-hati ke sikap yang jauh lebih hawkish menjelang akhir tahun.

Kontras antara Australia yang kuat dan Amerika Serikat (AS) yang terjebak dalam ketidakpastian adalah pendorong utama di balik pemulihan AUD/USD. Namun, 2026 tampak bahkan lebih menentukan. The Fed akan berubah wajah dengan kepergian Jerome Powell pada bulan Mei, inflasi AS tetap tinggi dengan tidak nyaman, dan tekanan politik terhadap kebijakan moneter semakin meningkat. RBA, di sisi lain, tampaknya siap untuk jeda yang berkepanjangan, dengan bias pengetatan jika inflasi kembali mengejutkan ke sisi atas.

Dalam konteks di mana perbedaan suku bunga, kredibilitas institusional, dan dinamika geopolitik sekali lagi menjadi pusat perhatian, 2026 dapat menandai fase baru dalam keseimbangan kekuatan antara Dolar Australia dan Dolar AS.

Dolar Australia di Tahun 2025: Tahun Penting Guncangan Tarif, Penurunan Dolar AS, dan Ketahanan Domestik

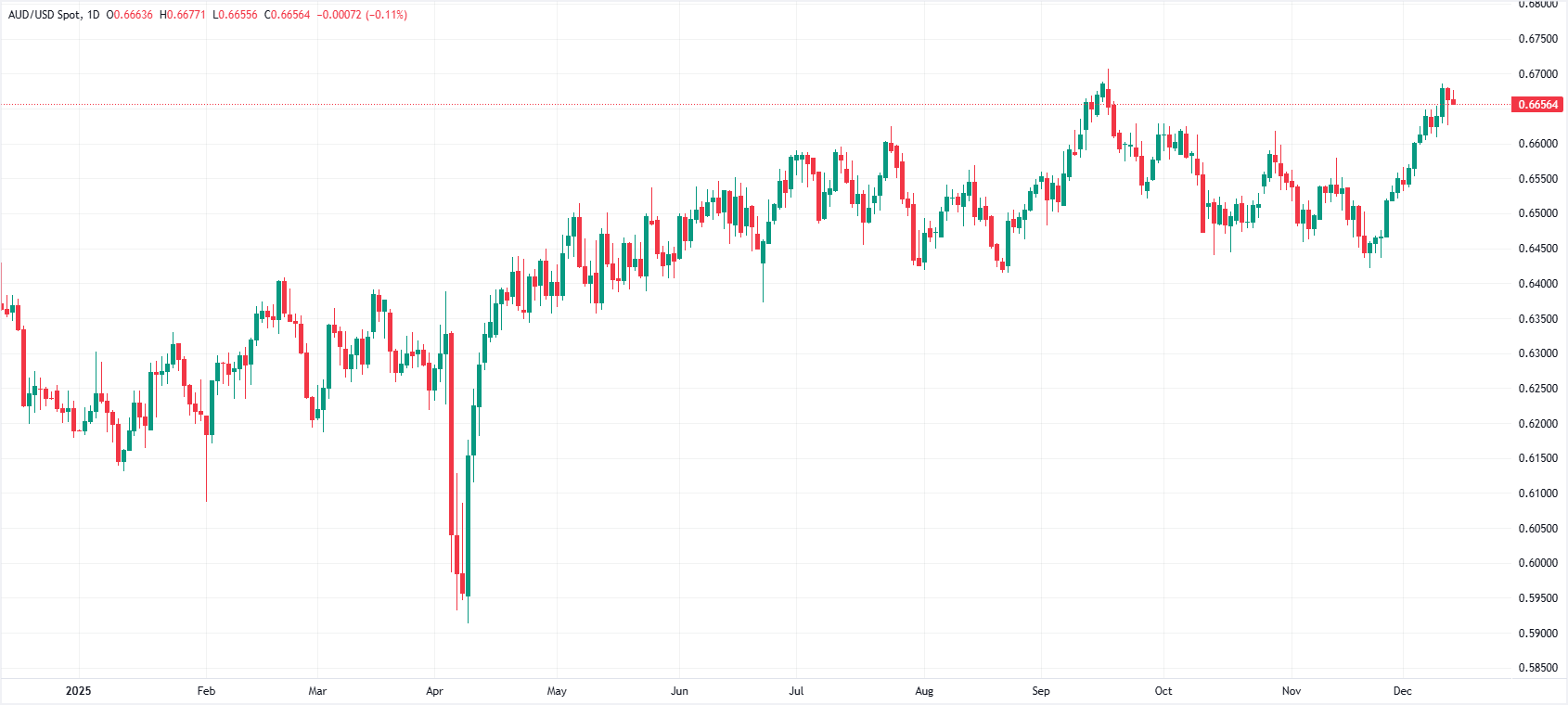

2025 bukanlah tahun yang linier bagi Dolar Australia. Pasangan mata uang AUD/USD memulai tahun di sekitar 0,6140, terjun pada musim semi akibat pengumuman tarif dari pemerintahan Trump, dan kemudian secara bertahap pulih saat Dolar AS melemah. Pada saat berita ini ditulis, Aussie diperdagangkan di dekat 0,6650, naik sekitar 7% tahun berjalan, setelah berayun antara terendah di 0,5914 pada 9 April dan tertinggi di 0,6707 pada 17 September.

Di latar belakang, Indeks Dolar AS (DXY) turun dari 110,18 di awal tahun ke terendah 96,22 pada 17 September, sebelum stabil di bawah level simbolis 100. Penurunan lebih dari 10% sepanjang tahun, salah satu yang terbesar sejak pergeseran ke nilai tukar mengambang, telah secara mendalam mengubah lanskap Valas dan menjadi pendorong utama di balik rebound AUD.

Dari Guncangan Tarif ke Terendah April

Pergerakan besar pertama tahun ini dalam AUD/USD berasal dari Washington. Proyek Presiden AS Donald Trump untuk mengurangi defisit perdagangan AS "dengan segala cara" melalui kenaikan tarif terjal yang paling tajam dalam hampir satu abad memicu guncangan kepercayaan. Pengumuman Februari mengejutkan pasar, memicu lonjakan tajam dalam penghindaran risiko.

Dalam fase itu, Dolar Australia diperdagangkan sebagai mata uang siklikal murni. Investor mengantisipasi perlambatan dalam perdagangan global, tekanan pada permintaan Asia – terutama dari Tiongkok – dan mengurangi eksposur terhadap mata uang terkait komoditas. AUD/USD kemudian turun ke 0,5914 pada 9 April, level terendah tahun ini.

Namun, gerakan penghindaran risiko awal ini tidak berubah menjadi siklus bullish Dolar AS yang berkelanjutan. Sangat cepat, kekhawatiran bergeser. Ini bukan hanya pertumbuhan global yang dipertanyakan, tetapi juga Lintasan AS itu sendiri.

Dolar AS dalam Krisis Kepercayaan

Sisa tahun ini didominasi oleh apa yang beberapa analis sebut sebagai "tahun terobosan" untuk Dolar AS.

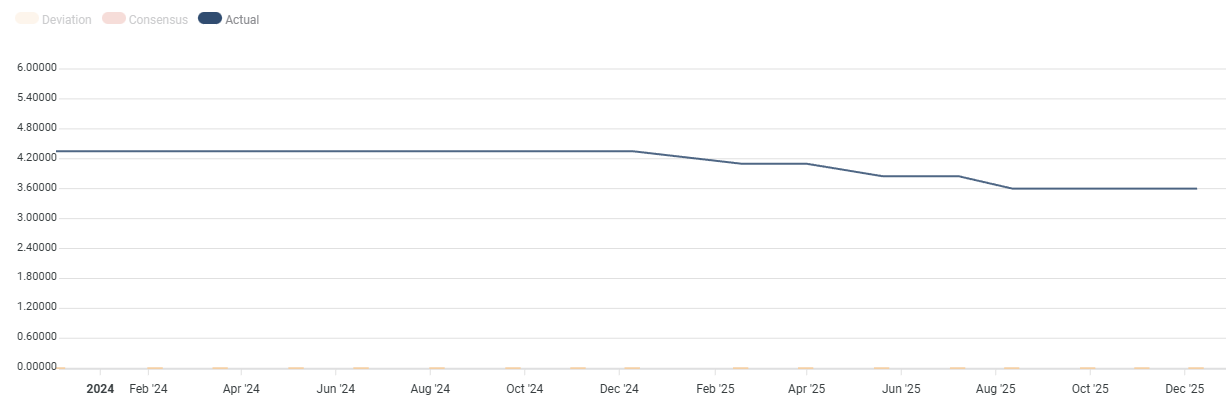

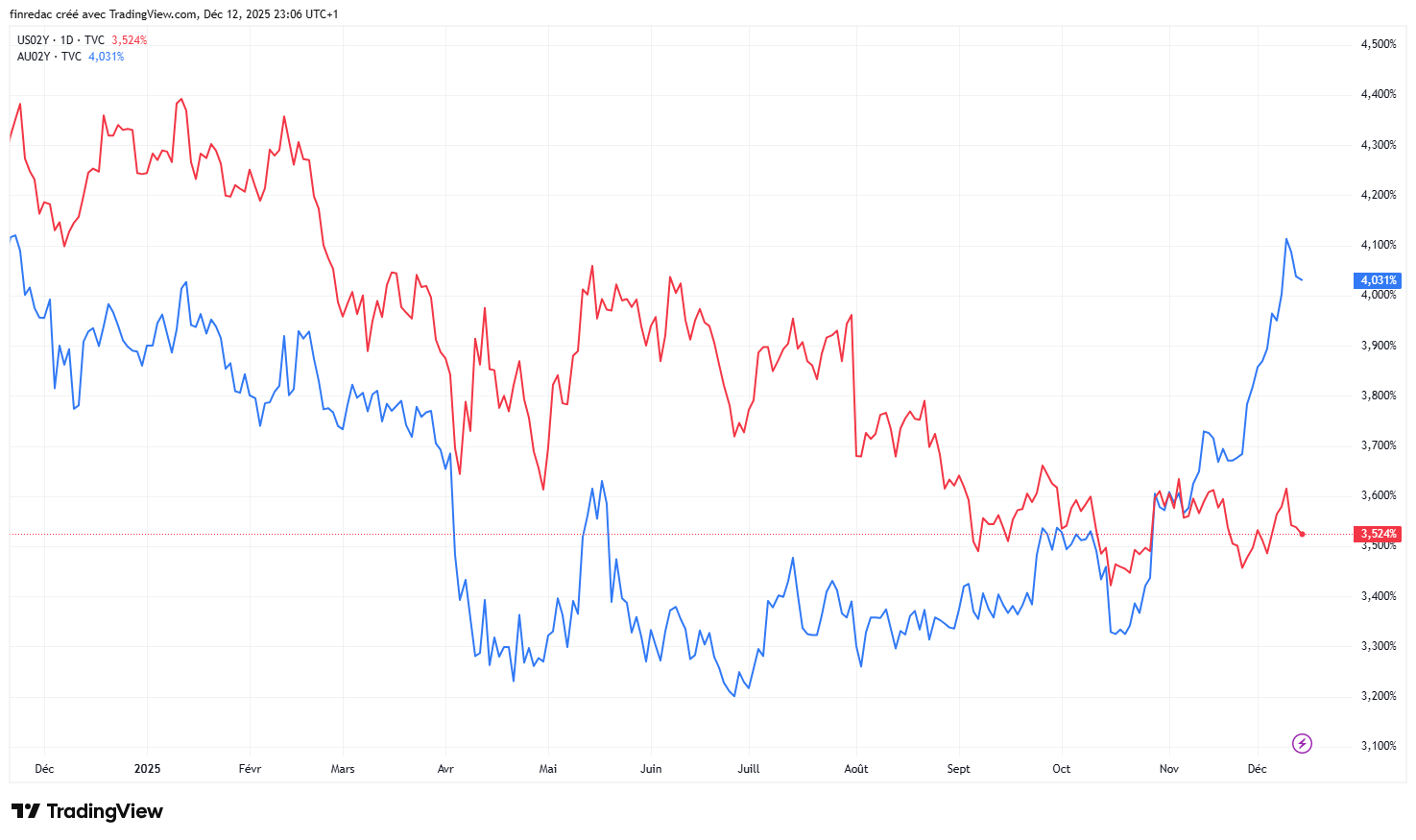

Dari sisi moneter, Federal Reserve, setelah tiga kali pemotongan suku bunga pada tahun 2024, telah berhenti di awal tahun 2025. Namun, penurunan bertahap dalam indikator pasar tenaga kerja memaksanya untuk memulai kembali siklus pelonggaran dari September, dengan tiga pemotongan suku bunga The Fed Funds tambahan hingga Desember.

Inflasi inti tetap tidak nyaman, dengan inflasi Indeks Harga Konsumen (IHK) Inti kembali naik menjadi 3% YoY pada bulan September dan Pengeluaran Konsumsi Pribadi (PCE) Inti, pengukur pilihan The Fed, rebound menjadi 2,8%, semakin menjauh dari target 2% bank sentral dan, dalam teori, berargumen untuk lebih berhati-hati.

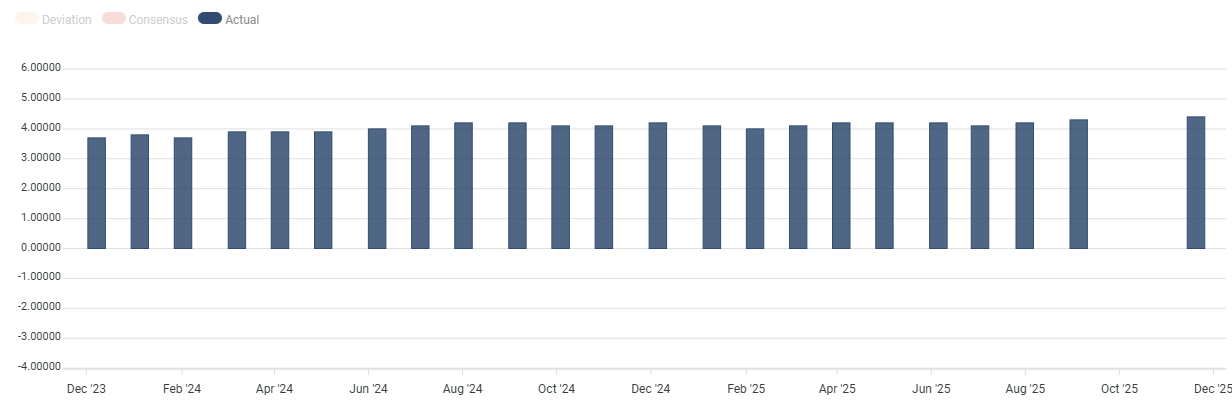

Namun, pusat gravitasi The Fed bergeser. Pekerjaan menjadi prioritas di atas inflasi. Nonfarm Payrolls (NFP) anjlok dari 323.000 pada bulan Desember 2024 menjadi 111.000 pada bulan Januari, kemudian mencetak beberapa bulan yang sangat lemah, termasuk kehilangan pekerjaan bersih pada bulan Juni (13.000) dan Agustus (4.000). Tingkat Pengangguran naik menjadi 4,4% pada bulan September, meningkatkan tekanan politik dan ekonomi untuk menurunkan suku bunga guna mendukung pasar tenaga kerja.

Sebagaimana dinyatakan UOB dengan singkat, "Fokus kebijakan The Fed kemungkinan akan beralih sesuai dengan melemahnya pasar tenaga kerja, karena pengangguran - yang saat ini berada di level tertinggi dalam empat tahun sebesar 4,4% - terus menimbulkan ketakutan resesi."

Tensi ini membebani Dolar AS, saat investor mulai memperhitungkan bukan hanya jeda yang berkepanjangan tetapi sebuah siklus pemotongan suku bunga yang lebih lama dan lebih dalam dari yang diprakirakan sebelumnya.

Di atas kerentanan moneter ini muncul guncangan institusional: penutupan pemerintah AS terpanjang dalam sejarah, dari 1 Oktober hingga 12 November. Selama lebih dari enam minggu, publikasi banyak statistik resmi, terutama tentang ketenagakerjaan, dihentikan atau ditunda, meninggalkan The Fed dan pasar dalam kegelapan data parsial. ‘Data blackout’ ini memicu keraguan tentang keadaan sebenarnya dari ekonomi dan memperburuk aksi jual USD.

JPMorgan menekankan besarnya pergerakan DXY yang belum pernah terjadi sebelumnya di Semester 1 2025: "Di Semester 1 25, Dolar AS (indeks DXY) turun 10,7%, menandai kinerja terburuk untuk periode ini dalam lebih dari 50 tahun (…) Pertumbuhan AS yang lebih lambat, meningkatnya defisit, ketidakpastian kebijakan, dan perubahan aliran modal global (…) mendorong pelemahan Dolar AS."

BNP Paribas lebih jauh dan secara eksplisit mempertanyakan "keistimewaan AS", mencatat bahwa: "Pertanyaan tentang keistimewaan AS dan meningkatnya risiko penurunan prospek ekonomi AS membatasi permintaan untuk aset AS. Perbedaan suku bunga tidak mendukung USD."

Di Standard Chartered, Manpreet Gill menulis bahwa: "Penurunan tahun 2025 adalah salah satu yang terjal di tahun-tahun terakhir (…) kami berpendapat bahwa kelemahan lebih lanjut masih akan terjadi, meskipun setelah jeda," menegaskan bahwa episode 2025 ini tidak harus menjadi titik akhir, tetapi dapat menandai awal siklus depresiasi USD yang berlangsung beberapa tahun.

Kombinasi tarif yang agresif, keraguan tentang keberlanjutan utang, dan pertanyaan yang terus-menerus tentang independensi The Fed, saat Trump berulang kali menekan Ketua The Fed Jerome Powell untuk memangkas suku bunga, telah mulai mengikis status USD sebagai safe haven yang tak terbantahkan. Tanpa membalikkan perannya sebagai mata uang cadangan dominan, keraguan ini sudah cukup untuk memicu fase alokasi kembali ke mata uang dan aset non-AS.

Dalam lingkungan ini, kelemahan USD menjadi angin belakang utama bagi AUD, yang diuntungkan dari setiap pemotongan suku bunga The Fed dan setiap ketidakpastian politik di Washington.

Ekonomi Australia Kuat, tetapi Tidak Berlebihan

Melawan narasi AS yang menyapu ini, cerita Australia tampak hampir biasa, dan itulah yang memungkinkan AUD untuk rebound dengan kredibilitas.

Ekonomi Australia memberikan pada tahun 2025 apa yang dapat digambarkan sebagai "pertumbuhan kecepatan jelajah". Produk Domestik Bruto (PDB) mempercepat dari 1,4% YoY di Kuartal I menjadi 2,1% di Kuartal III, sejalan dengan proyeksi Reserve Bank of Australia. Indeks Manajer Pembelian (Purchasing Managers Index/PMI) Manufaktur dan Jasa, masing-masing di 51,6 dan 52,8 pada bulan November, berada di wilayah ekspansi, memperkuat gagasan tentang ekonomi yang tidak spektakuler atau mengkhawatirkan, tetapi cukup kuat untuk menyerap suku bunga yang masih ketat.

Pasar tenaga kerja juga bertindak sebagai penstabil. Meskipun ada peningkatan moderat dalam Tingkat Pengangguran dari 4,1% pada bulan Januari menjadi 4,3% pada bulan November, tingkat keseluruhan tetap secara historis wajar. RBA menggambarkan pasar tenaga kerja yang "sedikit ketat", tetapi menormalkan melalui lebih sedikit lowongan pekerjaan baru daripada gelombang pemutusan massal.

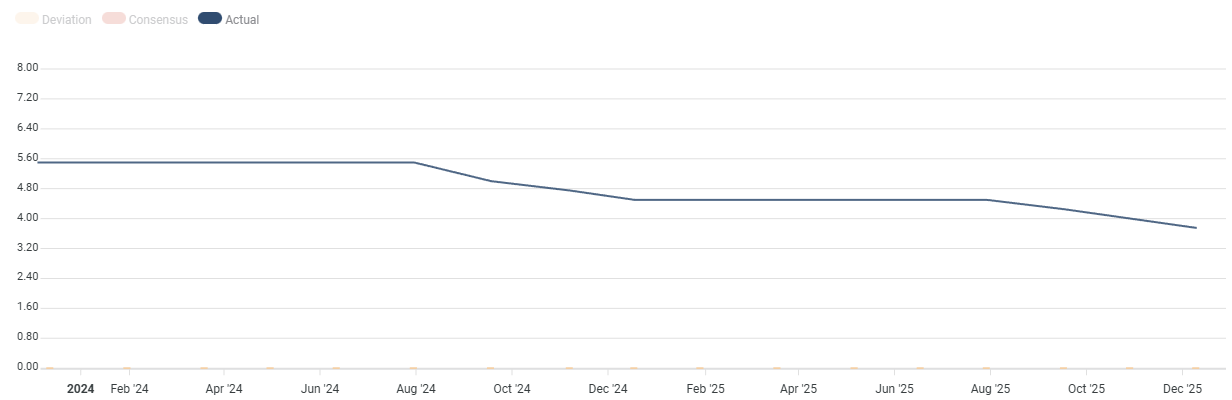

Dari sisi moneter, Reserve Bank of Australia mengikuti jalur yang jelas tetapi hati-hati. Setelah mempertahankan suku bunga kasnya di 4,35% sepanjang tahun 2024, ia memulai siklus pemotongan pada bulan Februari 2025, menurunkan suku bunga menjadi 3,60% pada bulan Agustus, dan kemudian berhenti. Urutan ini menandai fase pertama penyesuaian menuju suku bunga yang lebih netral saat inflasi bergerak kembali menuju target.

Tetapi cerita berubah di akhir tahun. Inflasi utama, diukur dengan Indeks Harga Konsumen (IHK), yang telah turun kembali menjadi 1,9% YoY pada bulan Juli, kembali mempercepat menjadi 3,8% pada bulan Oktober. Ukuran utama untuk bank sentral, IHK Dipangkas Rata-Rata, naik dari 2,8% YoY menjadi 3,3% dalam periode yang sama, mendorong kembali di atas rentang target 2%-3%.

Dalam penilaian Desember, RBA menekankan bahwa risiko telah "jelas bergeser ke sisi atas" pada inflasi. Gubernur Michele Bullock menekankan pesan sentral: "Tidak ada pemotongan suku bunga di cakrawala untuk waktu yang dapat diprakirakan; pilihan adalah antara jeda yang diperpanjang dan, jika perlu, kenaikan suku bunga."

Para analis di WATC merangkum perubahan nada ini dengan menggambarkan pertemuan Desember sebagai "menunggu dan melihat hawkish". RBA memberi dirinya waktu untuk mengamati data yang masuk, tetapi bertekad untuk tidak memicu ekspektasi kembalinya sikap akomodatif dengan cepat.

Bagi AUD/USD, sikap ini penting. Sementara Federal Reserve sudah terlibat dalam siklus pemotongan suku bunga yang dapat berlanjut lebih jauh, RBA mempertahankan opsi untuk mengetatkan kembali jika inflasi terus mengejutkan. Persepsi yang berbeda dari kedua bank sentral telah mendukung Dolar Australia selama tiga bulan terakhir.

Tiongkok: Sumber Dukungan yang Tenang tetapi Berharga bagi Dolar Australia

Tiongkok tetap menjadi latar belakang utama bagi Dolar Australia, meskipun 2025 tidak banyak menyerupai tahun-tahun booming ketika permintaan Tiongkok hampir secara otomatis menentukan nada.

Dengan pertumbuhan PDB sebesar 4,8% YoY di Kuartal III, Penjualan Ritel naik 2,9% YoY pada bulan Oktober, dan inflasi hampir kembali ke wilayah positif, ekonomi Tiongkok terlihat cukup mendukung bagi Australia. PMI terbaru bervariasi. Indeks Manufaktur resmi berfluktuasi sedikit di bawah 50, survei swasta menunjukkan perusahaan kecil yang berorientasi ekspor berada di bawah tekanan, dan Jasa tumbuh tetapi tanpa semangat.

Bagi AUD, ini berarti Tiongkok berfungsi lebih sebagai jaring pengaman daripada pendorong kinerja. Aliran komoditas dan perdagangan bilateral tetap kuat, tetapi tidak menghasilkan baik lonjakan euphorik maupun ketakutan penurunan sistemik. Dalam konteks ini, AUD lebih banyak dipengaruhi oleh segitiga The Fed–RBA–USD, dengan Tiongkok memainkan peran stabilisasi di latar belakang.

Apa yang Membentuk AUD/USD di Tahun 2025

Untuk merangkum, AUD/USD di tahun 2025 ditentukan oleh guncangan tarif AS yang tajam yang awalnya mendorong Aussie lebih rendah pada bulan April, sebelum hilangnya kepercayaan yang lebih luas terhadap Dolar AS mengambil alih. Ketegangan perdagangan, ketidakpastian institusional, melemahnya pasar tenaga kerja AS, dan penutupan pemerintah yang berkepanjangan secara progresif mengikis daya tarik Greenback.

Saat yang sama, ekonomi Australia terbukti tangguh dengan pertumbuhan yang stabil, pasar tenaga kerja yang kuat, dan RBA yang lebih hawkish daripada The Fed, yang membantu AUD pulih saat momentum USD memudar.

Tiongkok menambah lapisan stabilitas yang tenang. Tidak cukup kuat untuk mendorong Aussie sendiri, tetapi cukup mendukung untuk menjaga risiko penurunan tetap terkontrol.

Konfigurasi ini mengatur pertanyaan sentral untuk tahun 2026: Apakah Aussie hanya mendapat manfaat dari kecelakaan USD yang sekali saja, atau apakah kita memasuki lingkungan yang secara struktural lebih menguntungkan bagi Dolar Australia terhadap Dolar AS?

Dolar Australia di 2026: Antara Sinyal Hawkish RBA dan Dolar AS yang Melemah

Jika 2025 adalah tahun pemulihan progresif bagi Dolar Australia, 2026 akan menentukan apakah AUD/USD dapat menetap dalam rezim baru apresiasi yang berkelanjutan. Persamaannya tidak sederhana. Ini tidak hanya bergantung pada ketegangan atau pelonggaran di Australia, tetapi pada sekelompok dinamika global yang bertemu, atau kadang bertentangan, di sekitar pemain sentral: Dolar AS.

Faktanya, itu adalah pembentukan kembali kebijakan moneter AS, bahkan lebih dari itu dari Reserve Bank of Australia, yang kemungkinan akan menentukan nada untuk pasangan mata uang ini di tahun baru.

Amerika Serikat di 2026: Dinamika Akhir Siklus, Inflasi yang Membandel dan The Fed di Bawah Kepemimpinan Baru

Ekonomi AS memasuki 2026 dengan profil yang campur aduk. Menurut proyeksi yang direvisi oleh The Fed pada bulan Desember, pertumbuhan diprakirakan akan naik kembali menuju 2,3% seiring dengan hilangnya dampak resesi dari tarif dan pemotongan suku bunga The Fed mulai terasa. Namun, rebound ini menyembunyikan kenyataan yang tidak nyaman, karena inflasi menolak untuk kembali ke target 2%, dan pasar tenaga kerja yang sangat ketat selama bertahun-tahun kini menunjukkan tanda-tanda kelelahan yang jelas.

Hal ini membuat Federal Reserve berada dalam posisi yang rumit, berusaha mendukung ekonomi yang melambat tanpa menyalakan kembali momentum inflasi.

Dan inilah konteks di mana sebuah peristiwa tiba yang dapat, dengan sendirinya, membentuk kembali Lintasan USD: kepergian Jerome Powell dan kedatangan Ketua The Fed yang ditunjuk Trump pada Mei 2026.

Kevin Hassett, penasihat ekonomi utama Trump di Gedung Putih, memiliki keunggulan dalam perlombaan untuk menjadi ketua The Fed, tetapi mantan Gubernur The Fed Kevin Warsh telah mendapatkan daya tarik sebagai alternatif lain yang menarik bagi Trump.

Hassett, seorang penasihat ekonomi lama untuk kubu Republik, dipersepsikan sebagai jauh lebih dovish dibandingkan Powell. Dia telah berulang kali berargumen untuk kebijakan moneter yang "pro-pertumbuhan" dan berpegang pada ide bahwa suku bunga harus tetap rendah untuk mendukung investasi domestik. Perubahan ini dapat memberikan dampak besar pada USD.

Seorang analis UOB mengungkapkan: "Jika The Fed beralih ke tata kelola yang lebih mendukung suku bunga rendah, pasar akan mulai memperhitungkan titik terminal yang jauh lebih rendah untuk siklus ini, yang akan menahan tekanan turun yang berkelanjutan pada Dolar."

Pasar telah mulai mengantisipasi pergeseran ini. Ekspektasi suku bunga yang berasal dari penetapan pasar uang, khususnya Overnight Index Swaps (OIS), yang mencerminkan pandangan investor tentang suku bunga kebijakan di masa depan, kini menunjukkan bahwa The Fed harus menurunkan suku bunga terminalnya menjadi sekitar 3%–3,25%. Alat CME FedWatch menunjukkan bahwa investor kini memberikan kemungkinan 31,8% untuk suku bunga The Fed funds jatuh ke 3,00%-3,25% pada bulan Desember 2026, secara efektif menandakan ekspektasi dua penurunan suku bunga tambahan.

Perhitungan ini menciptakan resep klasik untuk USD yang secara struktural lebih lemah, melalui perbedaan suku bunga, risiko politik, dan melemahnya fundamental domestik.

USD versus dunia: Kepemimpinan yang Melemah dan Daya Tarik Finansial yang Menurun

Dalam lingkungan global baru tahun 2026, USD tidak lagi memainkan peran sentripetal yang dipegangnya sejak krisis 2008. Kebijakan perdagangan AS, yang ditandai dengan tarif tinggi dan diplomasi ekonomi yang kadang-kadang konfrontatif, telah mengurangi daya tarik aset AS bagi sebagian basis investor institusi. Penutupan pemerintah yang berkepanjangan pada akhir 2025 juga merusak kepercayaan pada kontinuitas institusi AS.

Hasilnya adalah reconfigurasi aliran modal global, dengan dana tidak lagi secara otomatis bergegas masuk ke Amerika Serikat setiap kali ketidakpastian meningkat. ING, misalnya, menggambarkan lanskap FX yang lebih terfragmentasi di 2026, di mana "ketiadaan tema USD yang dominan memberikan lebih banyak ruang bagi mata uang dengan fundamental yang kuat."

Dolar Australia cocok dengan peta baru ini.

Australia yang Relatif Stabil di Dunia yang Tidak Stabil: Kontras yang Mendukung AUD

Melawan perlambatan AS, Australia hampir terlihat seperti pulau stabilitas. Pertumbuhan berjalan sekitar 2% berdasarkan laju 2025, tingkat yang sangat dekat dengan potensi ekonomi Australia menurut RBA. Dinamika ini jauh dari spektakuler, tetapi memiliki keuntungan karena dapat diprediksi, kualitas langka di lingkungan makro saat ini. Inflasi, meskipun masih terlalu tinggi, jauh lebih tidak eksplosif dibandingkan di AS.

Kebijakan moneter, yang kini lebih hati-hati, telah mengakar harapan untuk Cash Rate sekitar 3,6%, meskipun pasar baru-baru ini mulai memperhitungkan risiko moderat dari pengetatan. Menurut ASX RBA Rate Tracker, kemungkinan kenaikan suku bunga 25 basis poin pada Februari 2026 telah meningkat dari 0% menjadi 27% dalam beberapa hari, mencerminkan nada hawkish RBA baru-baru ini.

Dalam permainan cermin ini, perbandingan menjadi sangat penting. Australia tidak perlu memberikan pertumbuhan yang luar biasa untuk menarik modal asing, ia hanya perlu terlihat kurang rapuh dibandingkan dengan Amerika Serikat, dan itu tampaknya terjadi menjelang 2026.

Konsumsi, khususnya, pulih lebih meyakinkan dibandingkan di Eropa atau Amerika Utara. Pasar tenaga kerja tetap kuat, aliran investasi perumahan dan transisi energi mulai meningkat lagi, dan ekspor mendapat manfaat dari Tiongkok yang jalur pertumbuhannya stabil di sekitar 4,5%.

Meskipun risiko tetap ada, terutama dalam hal ketegangan tarif yang diperbarui, gambaran keseluruhan adalah bahwa AUD menikmati latar belakang domestik yang lebih dapat diprediksi dibandingkan USD.

Seperti yang dicatat oleh seorang ahli strategi ING, "Dolar Australia memasuki 2026 dengan campuran makro-fundamental yang lebih unggul dibandingkan banyak mata uang G10", sebuah keuntungan dalam lanskap FX yang terfragmentasi.

Perbedaan Suku Bunga dan Carry Trade: Mesin Penggerak Utama bagi AUD/USD di 2026

Secara historis, AUD/USD sangat sensitif terhadap perbedaan suku bunga jangka pendek. Dan 2026 kemungkinan akan melihat perbedaan itu bergerak signifikan mendukung AUD. Jika The Fed terus memotong, diperkuat oleh kepemimpinan yang lebih dovish setelah Mei, sementara RBA menjaga suku bunga kasnya sekitar 3,6%, Australia akan menawarkan salah satu imbal hasil riil yang paling menarik di G10, menarik aliran modal carry-trade.

Dengan kata lain, imbal hasil yang relatif lebih tinggi pada aset AUD menjadi penggerak utama, karena modal cenderung mengalir ke mata uang yang membayar lebih, yang pada gilirannya mendukung apresiasi mata uang tersebut.

Tiongkok: Risiko Eksternal Utama bagi Dolar Australia di 2026

Meskipun latar belakang global semakin mendukung Aussie yang lebih kuat secara struktural, satu risiko besar masih dapat mengganggu Lintasan AUD di 2026: perlambatan yang lebih tajam dari yang diprakirakan di Tiongkok. Ekonomi Tiongkok tetap menjadi jangkar utama bagi Australia melalui permintaan komoditas, aliran pariwisata, dan keterkaitan investasi. Jika momentum Tiongkok melemah secara signifikan, dampaknya pada mesin ekspor Australia bisa langsung.

Skema semacam itu tidak hanya akan membebani prospek pertumbuhan Australia tetapi juga dapat mengurangi ketahanan yang dipersepsikan yang telah mendukung AUD terhadap USD. Penurunan permintaan Bijih Besi atau kontraksi baru dalam PMI Manufaktur Tiongkok kemungkinan akan diterjemahkan menjadi penurunan terms of trade, sentimen bisnis yang lebih lembek, dan pengurangan selera carry untuk AUD.

Dalam hal ini, meskipun fundamental domestik dan dinamika bank sentral mendukung Dolar Australia, Tiongkok tetap menjadi wildcard eksternal yang menonjol yang dapat membatasi atau menunda jalur apresiasinya di 2026.

Analisis Teknis AUD/USD 2026: Penembusan Besar sedang Terjadi

Pasangan mata uang AUD/USD telah melanjutkan rally dan mulai menunjukkan tanda-tanda pembalikan bullish yang signifikan, masih memerlukan konfirmasi, tetapi semakin kredibel.

Aussie telah berulang kali menemukan support di sekitar area 0,6400 sejak Mei. Zona ini sesuai dengan Fibonacci retracement 23,6% dari penurunan dari puncak Februari 2021 ke level terendah April 2025, sementara Simple Moving Average (SMA) 50-minggu, yang saat ini dekat 0,6435, telah memperkuat support tersebut.

Di sisi atas, resistensi historis utama kini sedang ditantang. SMA 200-minggu, saat ini sekitar 0,6642, dan garis tren menurun jangka panjang yang ditarik dari puncak Februari 2021, kini berpotongan dekat 0,6640, sedang dalam proses memberikan jalan. Jika momentum bullish di atas level ini dikonfirmasi, itu bisa menandakan awal dari pembalikan naik yang lebih berkelanjutan di 2026.

Zona resistance pertama yang signifikan terletak di sekitar puncak 2025 di 0,6707, diperkuat oleh Fibonacci retracement 38,2% di 0,6714. Di luar itu, pasangan mata uang ini dapat menghadapi cluster resistensi besar lainnya di dekat puncak 2024 di 0,6942 dan Fibonacci retracement 50% di 0,6961.

Di sisi bawah, penembusan kembali di bawah garis tren akan merusak struktur bullish dan mengekspos pasangan mata uang ini ke kembali menuju area 0,6400. Pergerakan tegas di bawah zona itu kemungkinan akan menandakan kembalinya tekanan bearish yang lebih kuat, membawa level terendah 2023 di 0,6270 dan level terendah 2022 di 0,6170 kembali terlihat.

Relative Strength Index (RSI), yang naik dan melayang di sekitar 60, mendukung bias bullish pada AUD/USD tetapi juga menunjukkan beberapa kewaspadaan.

Kesimpulan

Setelah tahun 2025 yang ditandai dengan retakan dalam keseimbangan makro-finansial global, pasangan mata uang AUD/USD memasuki 2026 dengan lapangan permainan yang jauh lebih seimbang. Dolar Australia telah menunjukkan bahwa ia dapat mengambil manfaat dari lingkungan global yang volatile selama ekonomi domestik tetap tangguh dan Reserve Bank of Australia mempertahankan sikap yang lebih kredibel dan lebih dapat diprediksi dibandingkan Federal Reserve. Sebaliknya, Dolar AS, yang melemah akibat guncangan moneter dan institusi ganda, memasuki fase transisi yang hasilnya akan sangat bergantung pada kepemimpinan baru The Fed, perilaku inflasi AS, dan koherensi kebijakan ekonomi di Washington.

2026 tidak mungkin menjadi tahun yang tenang, tetapi menawarkan AUD/USD kerangka kerja yang lebih kondusif untuk pergerakan arah yang berkelanjutan. Perbedaan suku bunga, lintasan bank sentral, dan kemampuan ekonomi AS dan Australia untuk mempertahankan stabilitas masing-masing akan menjadi penggerak utama dari tren ini.

Jika sinyal saat ini bertahan – The Fed yang lebih akomodatif, RBA yang lebih waspada, USD yang kurang dominan – Aussie bisa saja memperpanjang pemulihannya. Namun dalam lingkungan di mana tarif politik dan guncangan geopolitik masih sering terjadi, volatilitas akan menjadi hal yang tak terhindarkan.

Pertanyaan Umum Seputar Dolar Australia

Salah satu faktor yang paling signifikan bagi Dolar Australia (AUD) adalah tingkat suku bunga yang ditetapkan oleh Bank Sentral Australia (RBA). Karena Australia adalah negara yang kaya akan sumber daya alam, pendorong utama lainnya adalah harga ekspor terbesarnya, Bijih Besi. Kesehatan ekonomi Tiongkok, mitra dagang terbesarnya, merupakan faktor, begitu pula inflasi di Australia, tingkat pertumbuhannya, dan Neraca Perdagangan. Sentimen pasar – apakah para investor mengambil aset-aset yang lebih berisiko (risk-on) atau mencari aset-aset safe haven (risk-off) – juga merupakan faktor, dengan risk-on positif bagi AUD.

Bank Sentral Australia (RBA) memengaruhi Dolar Australia (AUD) dengan menetapkan tingkat suku bunga yang dapat dipinjamkan bank-bank Australia satu sama lain. Hal ini memengaruhi tingkat suku bunga dalam perekonomian secara keseluruhan. Sasaran utama RBA adalah mempertahankan tingkat inflasi yang stabil sebesar 2-3% dengan menaikkan atau menurunkan suku bunga. Suku bunga yang relatif tinggi dibandingkan dengan bank-bank sentral utama lainnya mendukung AUD, dan sebaliknya untuk yang relatif rendah. RBA juga dapat menggunakan pelonggaran kuantitatif dan pengetatan untuk memengaruhi kondisi kredit, dengan pelonggaran kuantitatif negatif terhadap AUD dan pelonggaran kuantitatif positif terhadap AUD.

Tiongkok merupakan mitra dagang terbesar Australia, sehingga kesehatan ekonomi Tiongkok sangat memengaruhi nilai Dolar Australia (AUD). Ketika ekonomi Tiongkok berjalan baik, Tiongkok membeli lebih banyak bahan baku, barang, dan jasa dari Australia, sehingga meningkatkan permintaan AUD dan mendongkrak nilainya. Hal yang sebaliknya terjadi ketika ekonomi Tiongkok tidak tumbuh secepat yang diharapkan. Oleh karena itu, kejutan positif atau negatif dalam data pertumbuhan Tiongkok sering kali berdampak langsung pada Dolar Australia dan pasangannya.

Bijih Besi merupakan ekspor terbesar Australia, yang mencapai $118 miliar per tahun menurut data tahun 2021, dengan Tiongkok sebagai tujuan utamanya. Oleh karena itu, harga Bijih Besi dapat menjadi penggerak Dolar Australia. Umumnya, jika harga Bijih Besi naik, AUD juga naik, karena permintaan agregat terhadap mata uang tersebut meningkat. Hal yang sebaliknya terjadi jika harga Bijih Besi turun. Harga Bijih Besi yang lebih tinggi juga cenderung menghasilkan kemungkinan yang lebih besar untuk Neraca Perdagangan yang positif bagi Australia, yang juga positif bagi AUD.

Neraca Perdagangan, yang merupakan perbedaan antara apa yang diperoleh suatu negara dari ekspornya dibandingkan dengan apa yang dibayarkannya untuk impornya, merupakan faktor lain yang dapat memengaruhi nilai Dolar Australia. Jika Australia memproduksi ekspor yang sangat diminati, maka mata uangnya akan memperoleh nilai murni dari surplus permintaan yang tercipta dari para pembeli asing yang ingin membeli ekspornya dibandingkan dengan apa yang dibelanjakannya untuk membeli impor. Oleh karena itu, Neraca Perdagangan bersih yang positif memperkuat AUD, dengan efek sebaliknya jika Neraca Perdagangan negatif.

Informasi mengenai halaman-halaman ini berisi pernyataan berwawasan untuk masa mendatang yang melibatkan risiko dan ketidakpastian. Pasar dan instrumen yang diprofilkan di halaman ini hanya untuk tujuan informasi dan tidak boleh dianggap sebagai rekomendasi untuk membeli atau menjual sekuritas. Anda harus melakukan riset secara menyeluruh sebelum membuat keputusan investasi apa pun. FXStreet tidak menjamin bahwa informasi ini bebas dari kesalahan, galat, atau salah saji material. Juga tidak menjamin bahwa informasi ini bersifat tepat waktu. Berinvestasi di Forex melibatkan banyak risiko, termasuk kehilangan semua atau sebagian dari investasi Anda, dan juga tekanan emosional. Semua risiko, kerugian dan biaya yang terkait dengan investasi, termasuk kerugian total pokok, merupakan tanggung jawab Anda.

Analisa Terkini

Pilihan Editor

EUR/USD: Dolar AS Diperkirakan Terus Rally Meskipun ECB Diperkirakan Akan Menaikkan Suku Bunga

Pasangan mata uang EUR/USD turun tipis dan menetap di sekitar 1,1550, diperdagangkan pada level yang terakhir terlihat pada awal April. Para pelaku pasar akhirnya menyerah pada optimisme, dengan kombinasi ketakutan terkait perang dan data Amerika Serikat (AS) yang optimis meningkatkan permintaan Dolar AS (USD) pada akhir pekan.

Ekonomi AS Menentang Aturan: 100 Hari Setelah Kejutan Minyak dan Sinyal Resesi Masih Belum Muncul

Lebih dari tiga bulan setelah dimulainya perang Iran dan gangguan yang diakibatkannya pada pasar energi global, perekonomian AS terus menunjukkan ketahanan yang luar biasa. Konflik tersebut telah memicu kenaikan tajam harga Minyak, menghidupkan kembali tekanan inflasi, dan memicu kekhawatiran luas terhadap potensi perlambatan ekonomi.

Emas: Masih Kesulitan meskipun ada pemulihan kuat

Emas (XAU/USD) tetap berada di bawah tekanan bearish yang berat pada paruh pertama minggu ini dan menyentuh level terendah sejak November di dekat $4.200 sebelum melakukan pemulihan yang tegas

Para ahli sepakat: Bitcoin mendekati titik terendah, tetapi permintaan yang lemah menimbulkan keraguan

Bitcoin (BTC) diperdagangkan di atas $63.000 pada saat berita ini ditulis pada hari Jumat setelah rebound dari Simple Moving Average (SMA) 200-minggu utama di dekat $62.000, level yang secara luas dianggap sebagai support jangka panjang utama. Pemulihan ini mungkin menunjukkan bahwa Bitcoin telah menemukan titik terendah setelah koreksi tajam yang berlangsung lebih dari sebulan, namun beberapa tanda peringatan masih ada

Valas Hari Ini: Harapan Baru atas Kesepakatan Damai AS-Iran Bantu Perbaiki Sentimen Pasar

Aliran risiko kembali muncul menjelang akhir pekan saat pasar keuangan menjadi optimis dan hati-hati terhadap kemungkinan Amerika Serikat (AS) dan Iran segera mencapai kesepakatan gencatan senjata.