- Dolar AS membalikkan dua kenaikan mingguan berturut-turut.

- Data yang mengecewakan dan aksi jual USD/JPY menjadi penyebab penurunan Greenback.

- Agenda penting berikutnya di kalender AS adalah ISM Jasa dan Risalah FOMC.

Minggu yang berlalu

Dolar AS (USD) mengalami tekanan turun baru minggu ini. Memang, Indeks Dolar AS (DXY) tidak mampu mempertahankan kenaikan sebelumnya melewati level 101,50, menyerah pada tekanan bearish baru di paruh kedua minggu ini akibat data pasar tenaga kerja yang mengecewakan dan penurunan tajam pada USD/JPY.

Untuk yang terakhir, otoritas Jepang mempertahankan intervensi verbal mereka, meskipun ada skeptisisme yang meningkat di kalangan investor. Perlu diingat bahwa yang disebut "garis batas" awalnya sekitar 160,00 dan kemudian ditunda ke 161,00, 162,00, dan mungkin 163,00.

Bagaimanapun, taruhan bahwa Federal Reserve (The Fed) mungkin menaikkan suku bunga akhir tahun ini tetap stabil, yang seharusnya memberikan dasar yang layak bagi dolar pada saat terjadi penurunan sesekali.

Pejabat Fed tetap fokus pada inflasi

Pejabat Federal Reserve menghabiskan minggu ini untuk menegaskan nada hawkish yang ditetapkan pada pertemuan kebijakan bulan lalu. Berbicara di Forum Bank Sentral Eropa (ECB) di Sintra, Ketua Kevin Warsh mengatakan bahwa memulihkan stabilitas harga tetap menjadi prioritas utama The Fed, meskipun ia mengakui bahwa risiko dan ekspektasi inflasi telah sedikit mereda dalam beberapa minggu terakhir. Ia menekankan bahwa harga tetap terlalu tinggi dan menegaskan bahwa bank sentral tidak berniat mentolerir inflasi yang terus-menerus di atas target 2%.

Warsh juga menggambarkan gambaran konstruktif tentang ekonomi AS, menunjuk pada pasar tenaga kerja yang tangguh, kondisi sisi pasokan yang solid, dan tanda-tanda bahwa pertumbuhan potensial mungkin membaik. Ia memberikan perhatian besar pada kecerdasan buatan, menggambarkan ledakan AI saat ini sebagai "inning pertama atau kedua" sambil berargumen bahwa masih terlalu dini untuk menentukan apakah teknologi ini pada akhirnya akan bersifat inflasioner atau disinflasioner. Di sisi kelembagaan, ia menegaskan kembali independensi The Fed dan mengonfirmasi bahwa tinjauan terhadap kerangka komunikasi, model peramalan, dan alat kebijakan masih berlangsung.

Gubernur Beth Hammack mengulang banyak tema tersebut di awal minggu. Ia berpendapat bahwa inflasi tetap meluas dan tidak hanya didorong oleh harga energi, menyoroti inflasi inti dan jasa yang tetap tinggi sebagai bukti bahwa tekanan harga mendasar masih terlalu kuat. Ia mengatakan suku bunga yang lebih tinggi menimbulkan risiko bagi ekonomi yang lebih luas, tetapi juga menyarankan bahwa The Fed mungkin perlu mempertimbangkan kenaikan lebih lanjut jika permintaan konsumen tetap kuat dan kebijakan saat ini tidak cukup restriktif.

Secara keseluruhan, pidato The Fed minggu ini memberikan sedikit alasan bagi pasar untuk mengubah pandangan mereka terhadap prospek kebijakan saat ini. Meskipun pejabat mengakui perbaikan tentatif dalam gambaran inflasi, baik Warsh maupun Hammack menegaskan bahwa membawa inflasi kembali ke target secara berkelanjutan tetap menjadi tujuan utama The Fed, meninggalkan pintu terbuka untuk pengetatan lebih lanjut jika tekanan harga gagal mereda.

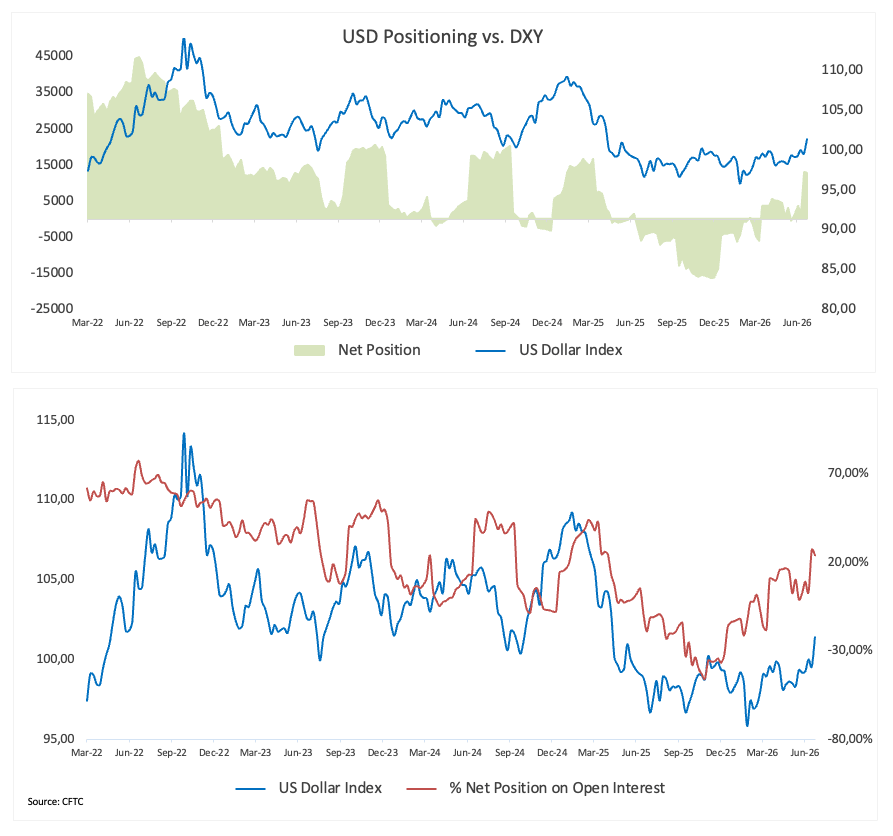

Para pembeli dolar kembali; posisi masih jauh dari penuh

Posisi spekulatif pada Dolar AS berubah sedikit dalam minggu yang berakhir 23 Juni, dengan posisi beli bersih turun sedikit menjadi 12,9 Ribu kontrak dari 13,2 Ribu minggu sebelumnya. Setelah pembangunan eksposur bullish yang stabil selama sebulan terakhir, data CFTC terbaru menunjukkan investor memasuki fase yang lebih berhati-hati, dengan posisi secara umum stabil daripada meningkat lebih tinggi.

Perubahan mingguan sangat kecil, dengan posisi bersih menurun hanya 269 kontrak. Meski begitu, tren yang lebih luas tetap konstruktif, karena akun spekulatif telah menambah lebih dari 12 Ribu kontrak ke eksposur beli bersih mereka selama empat minggu pelaporan terakhir. Sementara itu, open interest naik menjadi 54,9 Ribu kontrak dari 49,4 Ribu, menunjukkan partisipasi baru meskipun posisi keseluruhan tidak banyak berubah.

Metrik posisi historis mendukung pandangan bahwa Dolar bukan perdagangan yang penuh sesak. Posisi bersih saat ini berada di persentil ke-57 dari rentang lima tahunnya dan Indeks Eksposur Spekulatif berada di 24%, persentil ke-49. Bacaan ini menunjukkan sentimen spekulatif telah bangkit dari level tertekan awal tahun ini tetapi masih dekat dengan rata-rata historisnya.

Secara keseluruhan, data CFTC terbaru menunjukkan eksposur bullish Dolar yang perlahan dibangun kembali namun tanpa keyakinan kuat. Posisi konstruktif namun seimbang, dengan banyak ruang untuk akumulasi lebih lanjut jika data makroekonomi yang masuk dan ekspektasi The Fed terus mendukung Greenback.

Inflasi tetap menjadi topik hangat

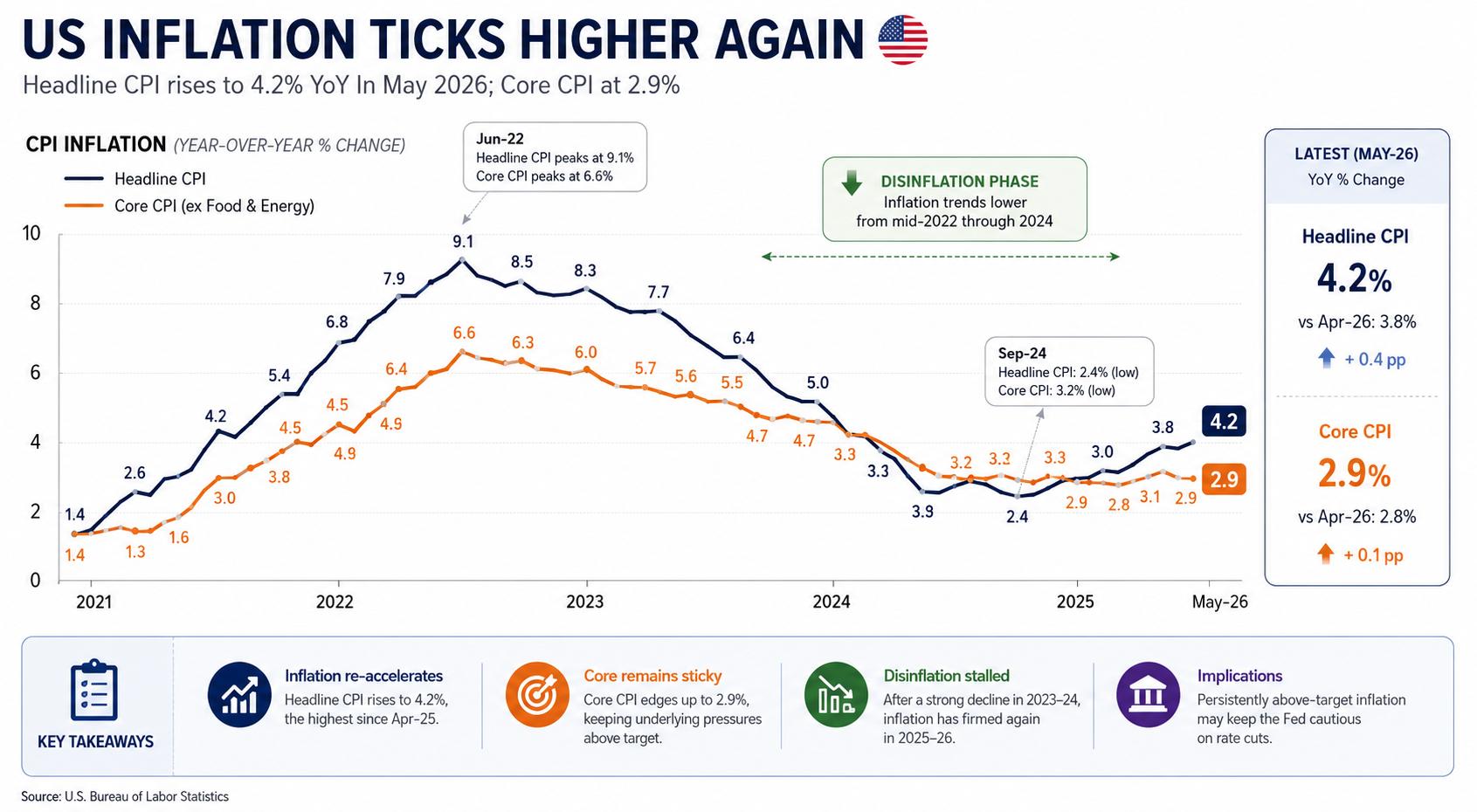

Inflasi konsumen AS lebih tinggi dari perkiraan pada Mei, dengan CPI utama meningkat menjadi 4,2% YoY dari 3,8% pada April dan inflasi inti naik tipis menjadi 2,9% dari 2,8%. Laporan Belanja Konsumsi Pribadi (PCE) terbaru menyampaikan pesan serupa, memperkuat pandangan bahwa tekanan harga mendasar tetap lebih persisten daripada yang banyak diperkirakan.

Kesepakatan AS-Iran telah memicu pembalikan tajam harga minyak mentah, dengan West Texas Intermediate (WTI) turun menuju wilayah $68,00 per barel dan menghapus sebagian besar premi risiko geopolitik yang terbentuk selama ketegangan Selat Hormuz.

Namun, efek tertunda dari tarif AS baru mulai meresap ke rantai pasokan dan harga konsumen, meningkatkan risiko bahwa inflasi tetap lebih kaku dari yang diperkirakan.

Secara keseluruhan, inilah latar belakang yang sebenarnya ingin dihindari pasar: inflasi yang tangguh pada saat narasi keistimewaan ekonomi AS tetap kokoh.

Pasar tenaga kerja yang kehilangan daya tariknya… dan USD/JPY

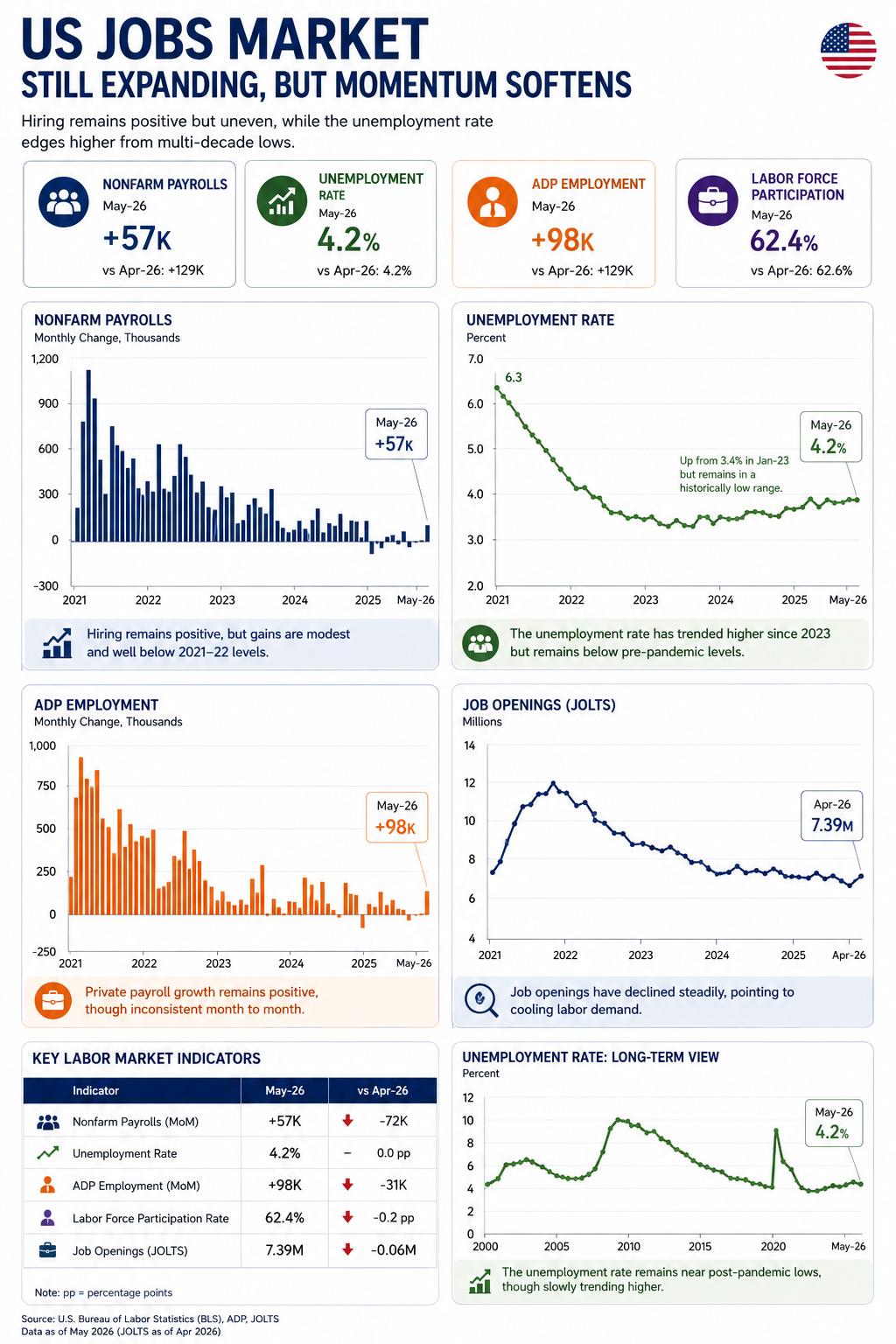

Sebagian besar dari pelemahan Greenback yang baru-baru ini terjadi datang setelah data Nonfarm Payrolls (NFP) Juni yang mengecewakan, menunjukkan ekonomi AS hanya menambah 57 Ribu pekerjaan, sementara pembacaan revisi bulan sebelumnya turun menjadi 129 Ribu dari 172 Ribu.

Satu-satunya hal positif adalah tingkat pengangguran turun menjadi 4,2% (dari 4,3%), meskipun perbaikan ini mungkin sebagian disebabkan oleh penurunan tingkat partisipasi.

Namun, keengganan Ketua Warsh untuk menekankan kinerja pasar tenaga kerja domestik telah membuat para pelaku pasar bertanya-tanya apakah hasil ini secara signifikan memengaruhi aksi harga dolar.

Meski begitu, aksi jual besar-besaran pada USD/JPY bisa jadi adalah "pelakunya", karena bayang-bayang intervensi valuta asing oleh Kementerian Keuangan (MoF) untuk mendukung Yen yang tertekan telah menghantui pasar sejak spot menembus di atas ambang 160,00.

Apa selanjutnya?

Perhatian kini beralih ke rilis Risalah Rapat FOMC pekan depan dari pertemuan Juni, di mana FOMC mempertahankan suku bunga tidak berubah dan menyampaikan pesan hawkish. Selain itu, ISM akan mempublikasikan indeks PMI Jasa untuk bulan Juni.

Selain data, para investor akan terus memantau perkembangan di Timur Tengah serta komentar dari para pejabat Fed.

Lebih tinggi untuk lebih lama: pasar memikirkan kembali The Fed

Sampai perang di Iran dimulai, para investor beroperasi dengan asumsi yang relatif sederhana: langkah kebijakan signifikan berikutnya dari Federal Reserve pada akhirnya akan menuju penurunan suku bunga.

Asumsi itu semakin sulit dipertahankan.

Inflasi yang membandel, aktivitas ekonomi yang tangguh, harga energi yang tinggi, dan gangguan rantai pasokan yang diperbarui semuanya telah mempersulit jalan kembali menuju pelonggaran kebijakan. Lebih penting lagi, para pejabat Fed tidak lagi yakin bahwa inflasi akan terus turun secara berkelanjutan tanpa kebijakan moneter yang tetap ketat.

Tidak satu pun dari faktor-faktor ini secara otomatis menandakan bahwa kenaikan suku bunga lain akan segera terjadi. Namun, hal ini menunjukkan bahwa standar untuk pelonggaran kebijakan telah meningkat secara signifikan, sementara diskusi tentang kemungkinan pengetatan lebih lanjut diam-diam kembali muncul dalam percakapan.

Bagi Dolar AS, pergeseran ini penting. Ekspektasi bahwa suku bunga akan tetap tinggi untuk waktu yang lebih lama seharusnya terus menopang imbal hasil Treasury AS dan memberikan latar belakang yang mendukung bagi Greenback.

Sahabat terbaik Dolar: Inflasi yang persisten

Jika beberapa bulan terakhir mengajarkan sesuatu kepada para investor, itu adalah bahwa menurunkan inflasi dari tingkat yang sangat tinggi adalah satu tantangan; menghilangkan tekanan harga tahap akhir adalah tantangan yang sama sekali berbeda.

Itu mungkin menjadi sumber dukungan terbesar Dolar AS dalam beberapa bulan ke depan.

Pasar tampaknya meremehkan betapa sulitnya tahap akhir dari pertempuran inflasi ini. Selama tekanan harga mendasar tetap membandel tinggi, periode panjang kebijakan moneter yang ketat kemungkinan akan terus menguntungkan Greenback.

Pertanyaan Umum Seputar Inflasi

Inflasi mengukur kenaikan harga sekeranjang barang dan jasa yang representatif. Inflasi utama biasanya dinyatakan sebagai perubahan persentase berdasarkan basis bulan ke bulan (MoM) dan tahun ke tahun (YoY). Inflasi inti tidak termasuk elemen yang lebih fluktuatif seperti makanan dan bahan bakar yang dapat berfluktuasi karena faktor geopolitik dan musiman. Inflasi inti adalah angka yang menjadi fokus para ekonom dan merupakan tingkat yang ditargetkan oleh bank sentral, yang diberi mandat untuk menjaga inflasi pada tingkat yang dapat dikelola, biasanya sekitar 2%.

Indeks Harga Konsumen (IHK) mengukur perubahan harga sekeranjang barang dan jasa selama periode waktu tertentu. Biasanya dinyatakan sebagai perubahan persentase berdasarkan basis bulan ke bulan (MoM) dan tahun ke tahun (YoY). IHK Inti adalah angka yang ditargetkan oleh bank sentral karena tidak termasuk bahan makanan dan bahan bakar yang mudah menguap. Ketika IHK Inti naik di atas 2%, biasanya akan menghasilkan suku bunga yang lebih tinggi dan sebaliknya ketika turun di bawah 2%. Karena suku bunga yang lebih tinggi positif untuk suatu mata uang, inflasi yang lebih tinggi biasanya menghasilkan mata uang yang lebih kuat. Hal yang sebaliknya berlaku ketika inflasi turun.

Meskipun mungkin tampak berlawanan dengan intuisi, inflasi yang tinggi di suatu negara mendorong nilai mata uangnya naik dan sebaliknya untuk inflasi yang lebih rendah. Hal ini karena bank sentral biasanya akan menaikkan suku bunga untuk melawan inflasi yang lebih tinggi, yang menarik lebih banyak arus masuk modal global dari para investor yang mencari tempat yang menguntungkan untuk menyimpan uang mereka.

Dahulu, Emas merupakan aset yang diincar para investor saat inflasi tinggi karena emas dapat mempertahankan nilainya, dan meskipun investor masih akan membeli Emas sebagai aset safe haven saat terjadi gejolak pasar yang ekstrem, hal ini tidak terjadi pada sebagian besar waktu. Hal ini karena saat inflasi tinggi, bank sentral akan menaikkan suku bunga untuk mengatasinya. Suku bunga yang lebih tinggi berdampak negatif bagi Emas karena meningkatkan biaya peluang untuk menyimpan Emas dibandingkan dengan aset berbunga atau menyimpan uang dalam rekening deposito tunai. Di sisi lain, inflasi yang lebih rendah cenderung berdampak positif bagi Emas karena menurunkan suku bunga, menjadikan logam mulia ini sebagai alternatif investasi yang lebih layak.

Informasi mengenai halaman-halaman ini berisi pernyataan berwawasan untuk masa mendatang yang melibatkan risiko dan ketidakpastian. Pasar dan instrumen yang diprofilkan di halaman ini hanya untuk tujuan informasi dan tidak boleh dianggap sebagai rekomendasi untuk membeli atau menjual sekuritas. Anda harus melakukan riset secara menyeluruh sebelum membuat keputusan investasi apa pun. FXStreet tidak menjamin bahwa informasi ini bebas dari kesalahan, galat, atau salah saji material. Juga tidak menjamin bahwa informasi ini bersifat tepat waktu. Berinvestasi di Forex melibatkan banyak risiko, termasuk kehilangan semua atau sebagian dari investasi Anda, dan juga tekanan emosional. Semua risiko, kerugian dan biaya yang terkait dengan investasi, termasuk kerugian total pokok, merupakan tanggung jawab Anda.

Analisa Terkini

Pilihan Editor

Emas Mendekati Level Tertinggi Dua Minggu, Menargetkan $4.200

Harga Emas melanjutkan pemulihannya untuk hari ketiga berturut-turut, naik menuju level $4.200 per troy ons pada hari Jumat. Logam mulia ini tampak siap untuk mengakhiri tren penurunan selama empat minggu karena data NFP AS bulan Juni yang lebih lemah dari prakiraan mendorong para investor untuk mengurangi ekspektasi pengetatan lebih lanjut dari The Fed.

USD/JPY tampak rentan di dekat level terendah dua minggu, di bawah Fibonacci 23,6% pada 161,00

Pasangan mata uang USD/JPY berbalik turun untuk hari kedua berturut-turut setelah kenaikan intraday ke pertengahan-161,00 dan turun ke level terendah lebih dari dua minggu selama paruh pertama sesi Eropa pada hari Jumat. Harga spot, bagaimanapun, pulih beberapa poin dalam satu jam terakhir dan saat ini diperdagangkan tepat di bawah level 161,00, turun lebih dari 0,15% untuk hari ini.

WTI Melayang di Sekitar Pertengahan $68,00-an di Tengah RSI yang Jenuh Jual; Potensi Bearish Tetap Utuh

West Texas Intermediate (WTI) menarik para penjual baru setelah kenaikan intraday ke area $69,25, pemantulan moderatnya dari level terendah sejak akhir Februari yang disentuh pada hari sebelumnya. Komoditas ini saat ini diperdagangkan sedikit di atas pertengahan $68,00-an, naik sekitar 0,30% untuk hari ini, meskipun tetap dalam jalur untuk mencatat kerugian selama empat minggu berturut-turut

Emas Lanjutkan Kenaikan karena NFP AS yang Lemah Pudarkan Ekspektasi Kenaikan Suku Bunga The Fed

Emas (XAU/USD) melanjutkan penguatannya pada Jumat setelah data Nonfarm Payrolls (NFP) AS yang dirilis pada Kamis lebih lemah dari perkiraan, menekan Dolar AS (USD) dan meredakan ekspektasi kenaikan suku bunga Federal Reserve (The Fed) dalam waktu dekat. Pada saat berita ini ditulis, XAU/USD diperdagangkan di area $4.185, naik sekitar 1,50% dalam sehari.

Valas Hari Ini: Dolar AS Tertekan saat Pasar Menilai Ulang Prospek The Fed

Dolar AS (USD) berusaha keras untuk tetap tangguh terhadap mata uang utama lainnya pada hari perdagangan terakhir minggu ini saat para investor mengevaluasi waktu potensi kenaikan suku bunga Federal Reserve (The Fed) setelah data ketenagakerjaan Juni yang mengecewakan.