![]() Stephen Innes

Stephen Innes

SPI Asset Management

- Penembusan DMA 200 oleh emas mengubah percakapan dari tesis makro jangka panjang menjadi risiko likuidasi jangka pendek.

- Perubahan kuncinya adalah emas kembali terhubung dengan imbal hasil riil dan Dolar AS, setelah era pembelian bank sentral sempat melemahkan hubungan tersebut.

- Peta korelasi berubah buruk: emas bergerak lebih sejalan dengan ekuitas dan tidak lagi tampak seperti lindung nilai yang bersih terhadap tekanan geopolitik.

- Emas menjadi lindung nilai yang buruk selama lonjakan volatilitas terbaru karena peristiwa likuiditas mengubahnya menjadi aset pendanaan.

- Pasar opsi kini membayar lebih mahal untuk perlindungan penurunan, dengan risk reversal 1 bulan bergerak tajam mendukung put.

- Emas sudah oversold dan bisa memantul, tetapi pantulan bukan berarti perbaikan kecuali disertai imbal hasil riil yang lebih lemah, Dolar AS yang lebih lunak, permintaan ETF yang lebih baik, atau keberhasilan merebut kembali DMA 200.

- Tesis jangka panjang emas belum mati, tetapi rezim perdagangan jangka pendek telah berubah.

Kerusakan Tambahan

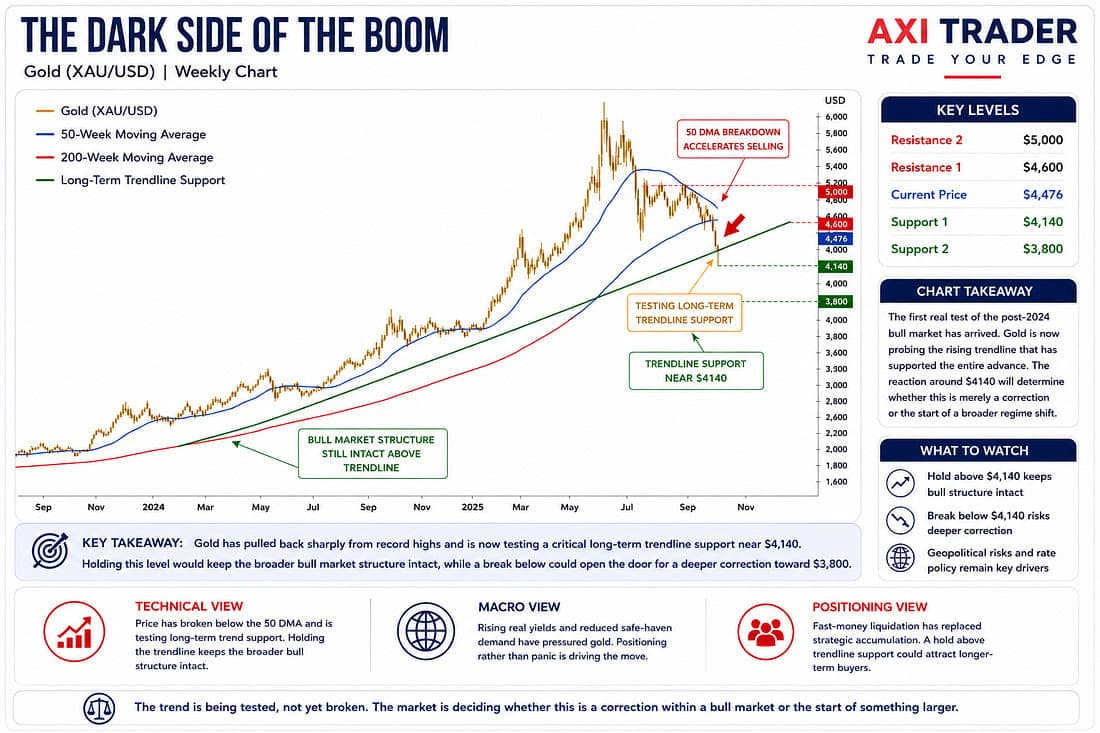

Saya menerima arus pertanyaan yang stabil dari para pedagang jangka pendek maupun pemegang emas jangka panjang setelah kejatuhan terbaru menembus moving average 200 hari dan kemudian berubah menjadi sesuatu yang lebih mirip longsoran. Logam ini sudah goyah, tetapi begitu DMA 200 jebol, lantainya ikut lepas. Stop-loss tersentuh, sinyal momentum memburuk, pembeli sistematis mundur, dan apa yang seharusnya menjadi selimut pengaman pasar mulai diperdagangkan seperti aset yang masuk dalam daftar likuidasi.

Goldman Sachs

Itulah bagian yang membuat banyak orang kesulitan memahaminya. Emas punya semua alasan untuk rally. Ketegangan geopolitik masih hidup. Volatilitas meningkat. Kepemimpinan ekuitas mulai retak. Minyak masih menjadi ancaman makro. Perdebatan soal The Fed tidak stabil. Argumen pelemahan nilai Dolar AS belum hilang. Namun, emas terus dijual.

Ini menunjukkan bahwa pasar tidak memperdagangkan brosurnya. Pasar memperdagangkan mekanismenya.

Emas tidak lagi diperdagangkan seperti aset safe haven. Emas diperdagangkan seperti kerusakan tambahan.

Hal pertama yang perlu dipahami adalah bahwa ini belum tentu berarti tesis emas jangka panjang sedang dibantai habis-habisan. Ini adalah struktur pasar jangka pendek yang mengambil alih pergerakan harga. Ketika likuiditas mengetat, investor tidak selalu menjual apa yang ingin mereka jual. Mereka menjual apa yang bisa mereka jual. Emas memiliki pasar yang dalam, likuid, dimiliki secara luas, dan bagi banyak portofolio masih menyimpan akumulasi keuntungan besar. Itu membuat emas menjadi sumber kas alami ketika buku risiko perlu dibersihkan dengan cepat.

Jadi pertanyaannya bukan sekadar mengapa emas tidak rally karena risiko geopolitik. Pertanyaan yang lebih tepat adalah siapa yang masih perlu mengurangi risiko, di mana posisi stop-loss berada, dan seberapa banyak emas yang tersimpan dalam portofolio sebagai sumber pendanaan siap pakai?

DMA 200 penting karena itu bukan sekadar garis lain di grafik. Itu adalah garis pemisah antara emas sebagai kepemilikan strategis dan emas sebagai perdagangan taktis. Di atasnya, investor jangka panjang masih bisa meyakinkan diri bahwa tren tetap utuh. Di bawahnya, percakapan berubah. Pasar berhenti memperdebatkan defisit fiskal, cadangan bank sentral, pelemahan nilai Dolar AS, dan sejarah moneter. Pasar mulai bertanya di mana sekelompok stop-loss berikutnya berada.

Di situlah emas berubah dari aset makro menjadi instrumen fast money.

Implikasinya tegas. Begitu DMA 200 tertembus, pemegang dengan keyakinan kuat berubah menjadi pemegang yang gelisah, posisi beli taktis menjadi posisi beli yang terjebak, dan pembeli saat turun mulai menuntut bukti, bukan sekadar cerita. Pergerakan harga tidak lagi memberi imbalan pada argumen makro yang elegan. Pasar memberi imbalan pada likuiditas, ketepatan waktu, dan disiplin.

Sedikit apresiasi sebelum masuk lebih dalam. Sejumlah ide grafik di bawah ini dipicu oleh The Market Ear, Oracle of Charts, yang karyanya tetap menjadi salah satu dasbor harian terbaik untuk menyaring kebisingan pasar. Interpretasi, kerangka pedagang, dan tesis kerusakan tambahan adalah milik saya, tetapi beberapa pemicu visual layak mendapat kredit yang semestinya.

Setup momentum kini buruk. Moving average 21 hari dengan cepat mendekati moving average 200 hari, dan meskipun itu sinyal yang lebih lambat, bearish cross jelas bukan hal yang menenangkan. Bull market dimulai dengan setup yang berlawanan, yaitu golden cross. Kini pasar sedang mendekati bayangan kebalikannya pada waktu yang sangat tidak tepat, ketika kepercayaan menipis dan rally diperlakukan sebagai pintu keluar, bukan titik masuk baru.

Emas sedang mengalami oversold, tetapi oversold bukan berarti aman. RSI di sekitar 26,9 menunjukkan bahwa logam mulia ini sudah terlalu tegang dan mungkin akan mengalami pemantulan taktis. Namun, pemantulan setelah oversold bukanlah pasar yang pulih. Seperti sebuah karet gelang yang kembali ke bentuk semula setelah ditarik terlalu jauh.

Itu adalah yang membedakan seorang pedagang, dan itu penting. Pemantulan bisa datang cepat dari sini, terutama jika posisi jual menekan terlalu agresif atau volatilitas front-end mulai mereda. Namun, kecuali pantulan itu disertai imbal hasil riil yang lebih lunak, Dolar AS yang lebih lemah, permintaan ETF yang lebih baik, atau keberhasilan merebut kembali DMA 200, pantulan tersebut berisiko hanya menjadi rally pemulihan lain yang kembali bertemu tekanan jual.

Dengan kata lain, emas bisa memantul karena sudah lelah. Namun, emas tidak bisa kembali membentuk tren sampai membuktikan bahwa pembeli benar-benar kembali.

Masalah yang lebih besar adalah emas telah kembali terhubung dengan musuh lamanya: imbal hasil riil AS dan Dolar AS.

Selama rally emas yang didorong bank sentral pada 2022 hingga 2024, korelasi negatif historis antara suku bunga riil AS dan emas melemah tajam. Pembelian bank sentral cukup kuat untuk membengkokkan buku aturan lama. Emas bisa rally bahkan ketika teori klasik mengatakan seharusnya kesulitan, karena permintaan sektor resmi bersifat strategis, persisten, dan kurang sensitif terhadap harga.

Namun, fase itu kini terlihat berbeda. Ketika investor non-bank sentral kembali mendapatkan pengaruh atas pergerakan harga, gravitasi makro lama mulai kembali. Hubungan negatif emas dengan suku bunga riil AS dan Dolar AS kembali menguat, dan itu merupakan perubahan besar. Artinya, pasar tidak lagi memberi emas kelonggaran terhadap imbal hasil riil yang lebih tinggi atau kondisi pendanaan Dolar AS yang lebih ketat.

Joni Teves dari UBS tidak melihat pemulihan dalam waktu dekat, seiring hubungan lama dengan suku bunga riil kembali menegaskan diri: Hubungan negatif emas dengan suku bunga riil AS dan Dolar AS belakangan ini menjadi lebih kuat. Sementara itu, emas bergerak dengan korelasi positif yang kuat terhadap ekuitas dan hubungan negatif yang kuat dengan minyak. Untuk saat ini, sulit melihat apa yang bisa membawa emas keluar dari kisaran terbaru. Meski cukup menggembirakan melihat posisi spekulatif tetap relatif terbatas, juga hanya ada sedikit bukti bahwa pasar memiliki minat untuk membangun kembali eksposur secara material saat ini.

Di sinilah tekanan balik terhadap perdagangan pelemahan nilai Dolar AS benar-benar terasa. Tesis jangka panjang belum hilang. Namun, pasar tidak selalu memperdagangkan esai sepuluh tahun. Terkadang pasar memperdagangkan tekanan pendanaan berikutnya, pergerakan imbal hasil riil berikutnya, margin call berikutnya, dan manajer portofolio berikutnya yang perlu mengurangi eksposur bruto sebelum penutupan.

Pasar kini mengajukan pertanyaan yang lebih dingin: jika imbal hasil riil tidak turun, jika Dolar AS masih diminati, dan jika likuiditas sedang ditarik ke arah kas, mengapa emas harus mendapatkan premi hari ini?

Di sinilah cerita korelasi juga menjadi tidak nyaman. Emas belakangan ini bergerak dengan korelasi positif yang kuat terhadap ekuitas dan hubungan negatif yang kuat dengan minyak. Itu hampir berlawanan dengan apa yang diinginkan banyak investor darinya. Alih-alih bertindak sebagai lindung nilai yang bersih terhadap tekanan ekuitas atau penerima manfaat yang jelas dari risiko geopolitik, emas diperdagangkan seperti bagian dari kompleks pengurangan beta risiko yang sama.

Itu sangat penting. Jika ekuitas dijual dan emas juga ikut turun, logam tersebut tidak menjalankan tugasnya dalam portofolio. Jika minyak naik di tengah ketegangan geopolitik dan emas tetap tidak bisa rally, maka pasar tidak memperlakukan emas sebagai lindung nilai inflasi atau krisis yang bersih. Pasar memperlakukannya sebagai aset likuid yang terperangkap dalam siklus deleveraging yang lebih luas.

Itulah kerangka kerusakan tambahan. Emas tidak dinilai berdasarkan brosur makronya. Emas dinilai berdasarkan peta korelasinya. Dan saat ini, peta tersebut menunjukkan bahwa logam ini berperilaku kurang seperti asuransi dan lebih seperti aset pendanaan.

Implikasinya bagi pedagang jelas. Jangan berasumsi bahwa risiko geopolitik yang melibatkan minyak otomatis berarti kenaikan emas. Dalam dunia teori, ya, tekanan geopolitik mengangkat emas. Dalam pergerakan pasar seperti ini, jika tekanan geopolitik memicu penurunan ekuitas lagi, tekanan margin, atau guncangan volatilitas yang lebih luas, emas tetap bisa dijual karena likuid, menguntungkan, dan mudah digunakan untuk mengumpulkan kas.

Itulah perbedaan antara teori dan pergerakan pasar.

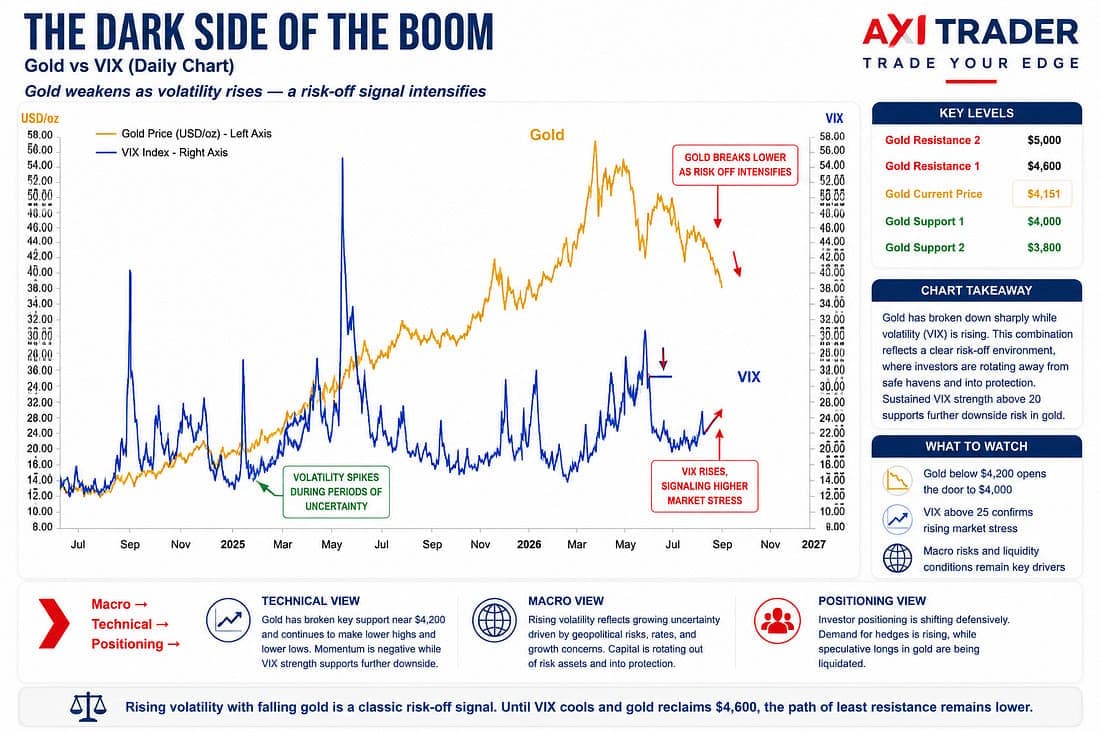

Inilah mengapa label safe haven perlu digunakan dengan hati-hati. Emas bukan lindung nilai universal. Emas adalah lindung nilai dalam kondisi tertentu, dan kondisi itu penting. Dalam beberapa bulan terakhir, beberapa lonjakan VIX paling tajam justru bertepatan dengan penjualan agresif pada emas. Itu sinyalnya. Ketika volatilitas naik karena investor sedang mengurangi risiko, emas bisa terseret ke dalam mesin likuidasi yang sama seperti aset lainnya.

Dalam lingkungan seperti itu, emas bukan tempat berlindung dari api. Emas adalah aset yang dijual untuk membayar kerusakan akibat api.

Itu tidak menghancurkan peran jangka panjangnya. Itu tidak menghapus permintaan bank sentral. Itu tidak membatalkan kekhawatiran fiskal. Namun, itu berarti dalam guncangan likuiditas, emas bisa berperilaku kurang seperti asuransi dan lebih seperti ATM.

Pasar opsi kini mengatakan hal yang sama seperti pasar spot. Emas biasanya diperdagangkan dengan skew ke sisi atas: emas naik, volatilitas emas naik; emas turun, volatilitas emas turun. Itu adalah pola klasik emas. Investor biasanya membayar untuk convexity sisi atas karena emas memiliki dorongan permintaan saat krisis yang tertanam dalam DNA-nya.

Namun, aksi jual terbaru ini membuat volatilitas mendapat bid kuat di sisi bawah. UBS mencatat bahwa volatilitas terealisasi masih jauh di bawah volatilitas tersirat, yang menunjukkan bahwa volatilitas front-end bisa mereda tajam jika emas stabil atau rally. Namun, poin yang lebih penting adalah pergeseran bias.

Itulah mengapa pergerakan ini terasa sangat bearish. Emas tidak jatuh karena latar belakang makro yang jelas-jelas tidak menguntungkan. Emas jatuh meskipun memiliki setiap alasan untuk naik.

Ketika suatu aset tidak dapat menguat karena berita baik, Anda perlu menghormati pesan tersebut. Pasar mungkin tidak mengatakan bahwa tesis emas jangka panjang telah mati. Tetapi pasar mengatakan bahwa basis pemegang saat ini lelah, uang cepat memegang kendali, dan pembeli baru belum bersedia untuk masuk dengan keyakinan.

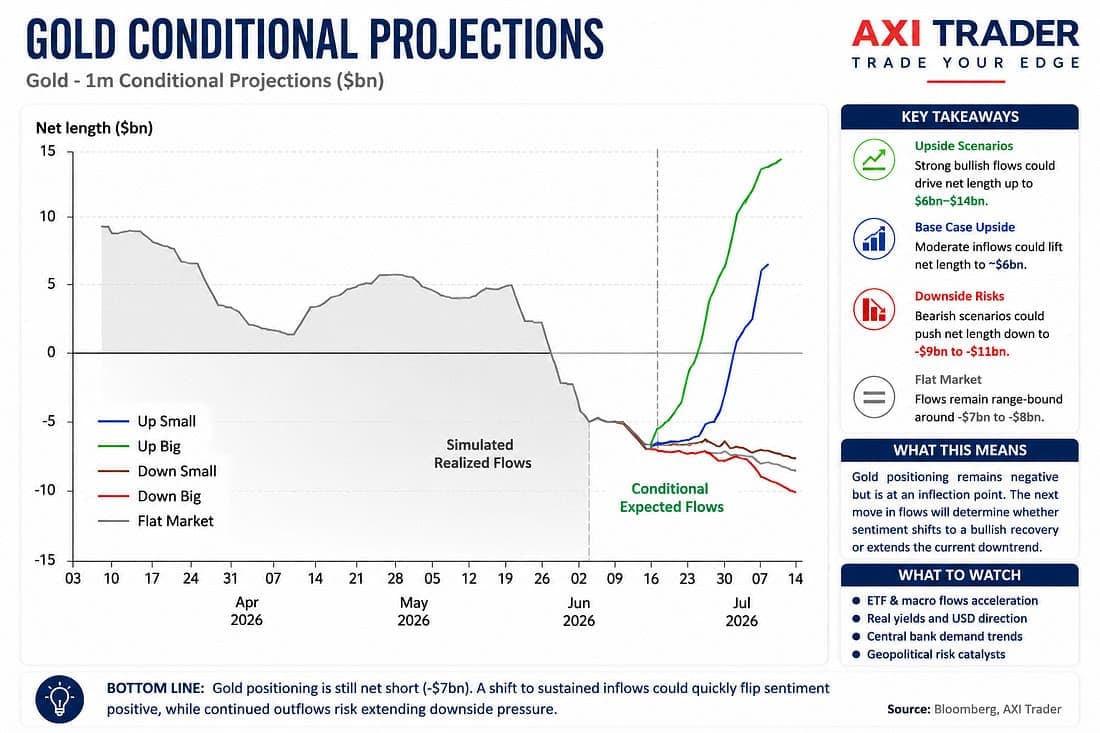

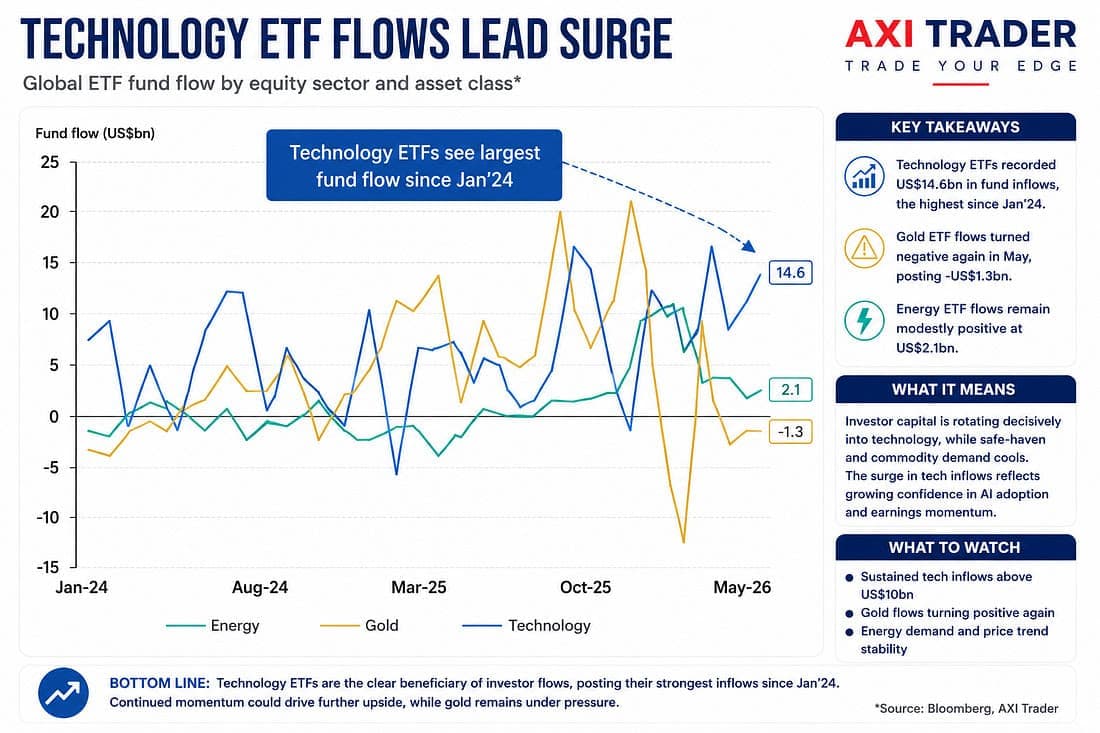

Permintaan ETF telah kehilangan kilaunya. Posisi spekulatif masih terbatas, dan itu baik sekaligus buruk. Kabar baiknya, emas tidak sedang menanggung posisi beli spekulatif raksasa yang masih harus sepenuhnya dibersihkan. Kabar buruknya, posisi yang terbatas juga menunjukkan hanya ada sedikit bukti bahwa investor ingin membangun kembali eksposur secara material saat ini.

Itulah masalah sebenarnya. Pasar tidak dipenuhi oleh bull emas secara berlebihan. Pasar hanya tidak cukup tertarik untuk mempertahankan pergerakan harga.

Bagi pemegang jangka panjang, kondisi ini tidak nyaman tetapi tidak fatal. Artinya, skenario jangka panjang membutuhkan waktu dan aksi harga yang lebih baik untuk kembali menegaskan diri. Bagi pedagang jangka pendek, disiplin lebih penting daripada keyakinan. Menangkap pisau jatuh di bawah DMA 200 bukanlah strategi. Itu adalah lemparan koin kecuali risikonya sudah ditentukan sebelum transaksi ditempatkan.

Emas bisa memantul dari sini. Bahkan, kondisi oversold, momentum yang sudah meregang, dan lindung nilai sisi bawah yang besar semuanya membuka kemungkinan rally pemulihan tajam jika tekanan jual kehabisan tenaga. Jika sentimen stabil, pembeli sistematis bisa kembali masuk ke pasar lebih cepat dari prakiraan. Goldman sebelumnya telah menyoroti risiko keterlibatan kembali semacam itu, dan emas adalah jenis pasar di mana kepercayaan bisa hilang dengan cepat dan kembali hampir sama cepatnya.

Namun, pemicunya harus terlihat. Dorongan imbal hasil riil yang lebih lunak. Dolar AS yang lebih lemah. Keberhasilan merebut kembali DMA 200. Stabilisasi arus ETF. Reset volatilitas. Tanda bahwa rally mulai dibeli, bukan dijual.

Sampai saat itu, setiap pantulan berisiko menabrak tembok yang sama: posisi beli yang terjebak ingin mengurangi eksposur, fast money ingin melawan rally, dan manajer portofolio masih memperlakukan emas sebagai sumber kas.

Jadi, Kapan Emas Bisa rally?

Emas bisa rally ketika berhenti berperilaku seperti kerusakan tambahan. Emas perlu terlepas dari tekanan ekuitas, berhenti diperdagangkan seperti ATM selama lonjakan volatilitas, dan membangun kembali premi safe haven yang telah bocor keluar dari pasar. Emas tidak membutuhkan latar makro yang sempurna. Emas sudah memiliki banyak alasan makro untuk bergerak naik. Yang dibutuhkan sekarang adalah bukti bahwa aksi jual sudah selesai dan basis pembeli bersedia kembali mempertahankan tren.

Pandangan pedagang sederhana. Hormati teknis. Hormati pasar opsi. Hormati sensitivitas yang kembali menguat terhadap imbal hasil riil dan Dolar AS. Dan yang paling penting, hormati fakta bahwa pasar yang memiliki semua alasan untuk rally tetapi masih terus turun sedang mengirimkan pesan.

Emas tidak rusak sebagai aset jangka panjang.

Namun saat ini, emas rusak sebagai lindung nilai.

Dan dalam pergerakan pasar seperti ini, itu cukup untuk membuat fast money tetap memegang kendali.

Untuk saat ini, emas diperlakukan bukan lagi seperti asuransi, melainkan lebih seperti kerusakan tambahan.

SPI Asset Management menyediakan analisis valas, komoditas, dan indeks global, secara tepat waktu dan akurat tentang tren ekonomi utama, analisis teknis, dan peristiwa di seluruh dunia yang memengaruhi berbagai kelas aset dan investor.

Publikasi kami adalah untuk tujuan informasi umum saja. Ini bukan saran investasi atau ajakan untuk membeli atau menjual sekuritas.

Pendapat adalah penulisnya — belum tentu SPI Asset Management adalah staff atau direkturnya. Perdagangan dengan leverage berisiko tinggi dan tidak semua orang cocok. Kerugian yang ditanggung bisa melebihi investasi.

Analisa Terkini

Pilihan Editor

Bank Sentral Eropa akan Menaikkan Suku Bunga untuk Pertama Kalinya dalam Hampir Tiga Tahun

Bank Sentral Eropa (European Central Bank/ECB) akan mengumumkan keputusan kebijakan moneternya pada pukul 12:15 GMT (19:15 WIB) setelah pertemuan bulan Juni. Institusi yang berbasis di Frankfurt ini diprakirakan secara luas akan menaikkan suku bunga utamanya sebesar 25 basis poin, membawa suku bunga fasilitas simpanan menjadi 2,25% dari 2%.

USD/IDR: Rupiah Masih Uji Rp18.000, Penjualan Ritel Indonesia Anjlok, Pasar Tunggu Data PPI AS

Rupiah masih berusaha mempertahankan pemulihan pasca kenaikan suku bunga Bank Indonesia, meski USD/IDR kembali menguji level psikologis 18.000 pada Kamis. Mata uang domestik berada di sekitar Rp17.957 per Dolar AS, melemah 116 poin atau 0,65%. Pergerakan ini menunjukkan bahwa pasar masih mencermati efektivitas langkah BI dalam menopang stabilitas rupiah di tengah tekanan yang ada.

Kenaikan Suku Bunga Kejutan di Indonesia Mungkin Tidak Cukup untuk Menyelamatkan Rupiah

Kenaikan suku bunga mengejutkan dari Bank Indonesia, yang bertujuan melindungi Rupiah Indonesia dari penurunan lebih lanjut, tampaknya berhasil untuk saat ini. Kenaikan suku bunga ini jelas membantu, tetapi masih ada pekerjaan yang harus dilakukan jika Jakarta ingin meredakan kekhawatiran para investor secara permanen.

Pi Network: Pemulihan Berisiko dengan 16 Juta Token PI Siap untuk Dibuka Kuncinya

Pi Network naik tipis setelah tiga hari kerugian berturut-turut awal pekan ini, memperpanjang tren menurun yang sedang berlangsung sejak akhir April. Pembukaan 16 juta token PI yang dijadwalkan pada hari Kamis dapat menambah tekanan pada pemulihan perdagangan harian. Secara teknis, PI tetap berada di bawah tekanan bearish.

Valas Hari Ini: Investor Abaikan Ketegangan Timur Tengah, Alihkan Fokus ke Keputusan Suku Bunga ECB

Pasangan mata uang utama bertahan stabil di sesi Eropa pada hari Kamis menyusul aksi volatil pada hari Rabu. Pada paruh kedua hari ini, keputusan kebijakan moneter Bank Sentral Eropa (European Central Bank/ECB) dan data inflasi produsen dari Amerika Serikat (AS) akan diawasi dengan cermat oleh para pelaku pasar.