Bank of Canada (BoC) mempertahankan suku bunga kebijakannya di 2,25% pada hari Rabu dan menerbitkan Laporan Kebijakan Moneter (Monetary Policy Report/MPR) yang seluruh jalur disinflasinya bertumpu pada satu asumsi: Brent turun ke $75 dan bertahan di sana. Asumsi itu difinalisasi pada hari Jumat dan sudah usang sebelum Gubernur Tiff Macklem naik ke podium, sesuatu yang ia akui sendiri, dengan mencatat bahwa kurva futures Minyak Mentah telah bergerak lebih tinggi sejak prakiraan dikunci. Di sekitarnya, Selat Hormuz telah ditutup (lagi), Brent melonjak 8,7% menembus $80, sanksi terhadap minyak mentah Iran kembali diberlakukan, dan kurva futures berbalik dari contango menjadi backwardation dalam dua sesi.

Pembacaan refleks minggu ini adalah petrodolar: Minyak Mentah naik, Kanada didukung, USD/CAD turun lebih dari 1% dari level tertinggi awal Juli. Pembacaan refleks itu keliru dengan alasan yang sama seperti pada bulan Juni. Loonie diperdagangkan melalui kanal suku bunga, dan laporan Bank sendiri kini menyatakannya secara tertulis.

Prakiraan itu mati sebelum podium

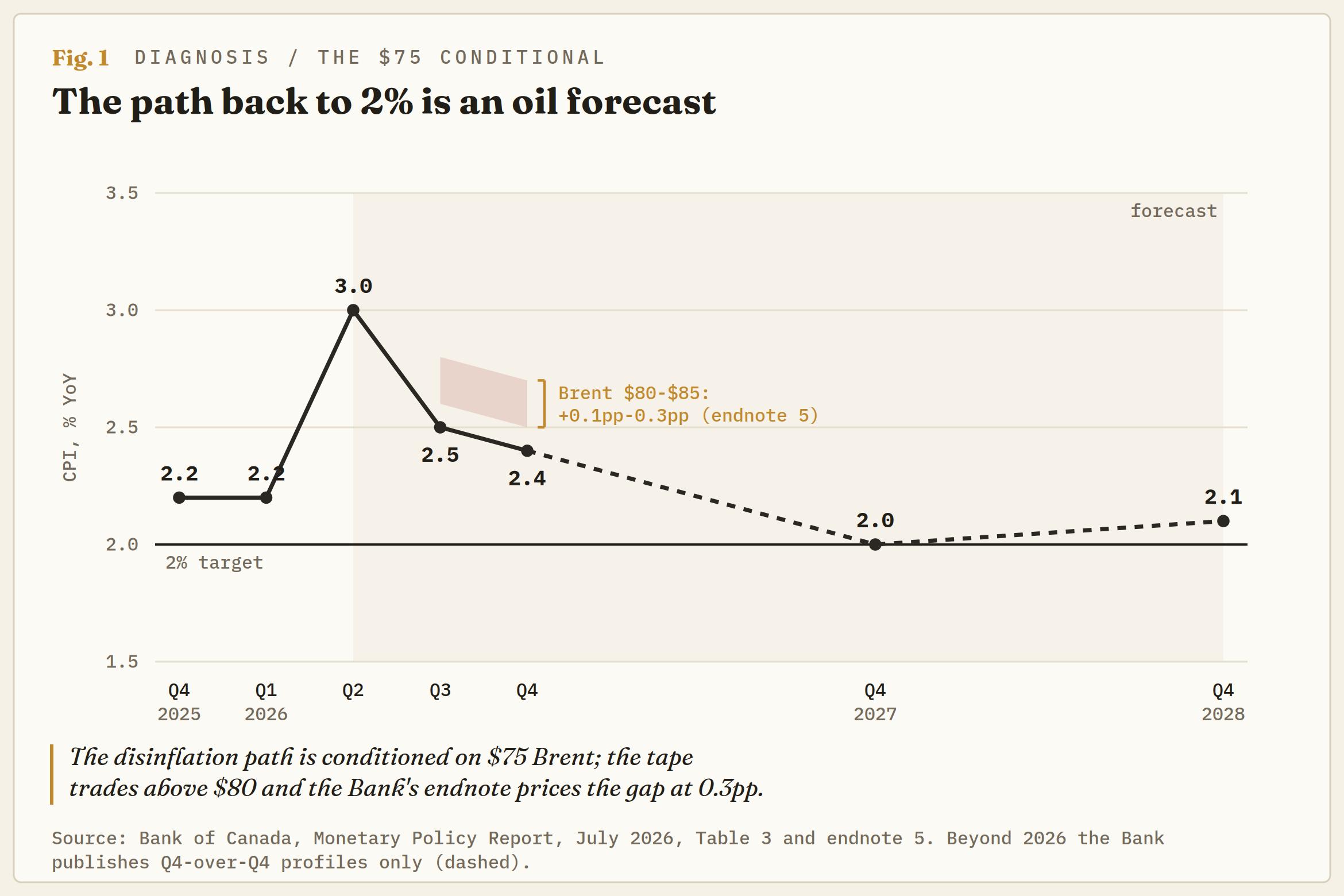

Proyeksi Juli mengondisikan semuanya pada Minyak Mentah. Brent diasumsikan rata-rata sekitar $75 pada kuartal ini dan merayap menuju $70 pada akhir 2027, yang memungkinkan inflasi utama mereda ke sekitar 2,5% pada paruh kedua dan kembali ke target 2% pada awal 2027. Urutannya mengutuk secara halus: Selat Hormuz ditutup kembali akibat eskalasi baru pada 8-9 Juli, dan Bank mengambil asumsi minyaknya dari kurva futures 9 Juli, di tengah penyesuaian ulang harga, lalu memfinalisasi proyeksi pada Jumat lalu. Menurut pengakuan Macklem sendiri, kurva itu telah bergerak bahkan lebih tinggi sejak saat itu. Cuplikan pengondisian diambil ketika perang sedang membatalkannya.

Bank bahkan mengkuantifikasi sendiri kekeliruannya dalam catatan akhir. Brent yang bertahan di $80-$85 dalam beberapa bulan mendatang menambah 0,1-0,3% pada inflasi. Inflasi Indeks Harga Konsumen (IHK) kuartal II sudah ditandai di 3,0% dibandingkan 2,6% yang diperkirakan pada April, dan jalurnya perlu mencapai 2,5% pada kuartal ketiga. Menurut perhitungan Bank sendiri, perang saat ini mengenakan biaya hingga 0,3% demi privilese mengasumsikan perang itu berakhir.

Bab risiko mengakui apa yang diabaikan skenario dasar, dengan mengakui bahwa Selat itu kembali ditutup dalam beberapa hari terakhir sementara proyeksi tetap mengasumsikan pengiriman secara bertahap kembali normal. Jika bentuknya terasa familiar, memang seharusnya begitu. Risalah rapat Federal Reserve (The Fed) pekan lalu mendasarkan kasus disinflasi AS pada gangguan Hormuz yang mereda, sebuah kondisi yang berbalik bahkan sebelum risalah itu diterbitkan. Dua bank sentral dalam lima sesi kini telah menerbitkan dokumen yang dikondisikan pada perdamaian yang terus ditolak oleh perang.

Melihat ke depan, dengan ancaman yang melekat

Apa yang dilihat Bank membenarkan kesabaran, untuk saat ini. Inflasi utama mencapai 3,2% pada bulan Mei setelah satu setengah tahun berada dekat target, dengan bensin menyumbang hampir seluruh dorongan; efek langsung bensin mencapai puncaknya di 1,4% dari inflasi pada kuartal ini. Jika bensin dikeluarkan, lajunya adalah 2,2%, dan ukuran inti Bank berada di dekat 2%. Kanada sedang menjalani pemisahan dua inflasi versinya sendiri, dan tidak seperti versi Tokyo, kesenjangannya mengarah ke arah yang nyaman: guncangan itu terbaca sebagai impor, sempit, dan sementara, sehingga Bank bisa melihat melaluinya.

Peringatan Macklem adalah tempat perdagangan itu berada. Ia menegaskan secara eksplisit bahwa toleransi itu bersyarat: semakin lama Minyak bertahan tinggi, semakin besar risikonya merembes ke harga-harga lain, dan Bank tidak akan membiarkan guncangan Minyak Mentah mengeras menjadi inflasi yang persisten. Dari institusi yang sangat terukur seperti ini, itu adalah ancaman.

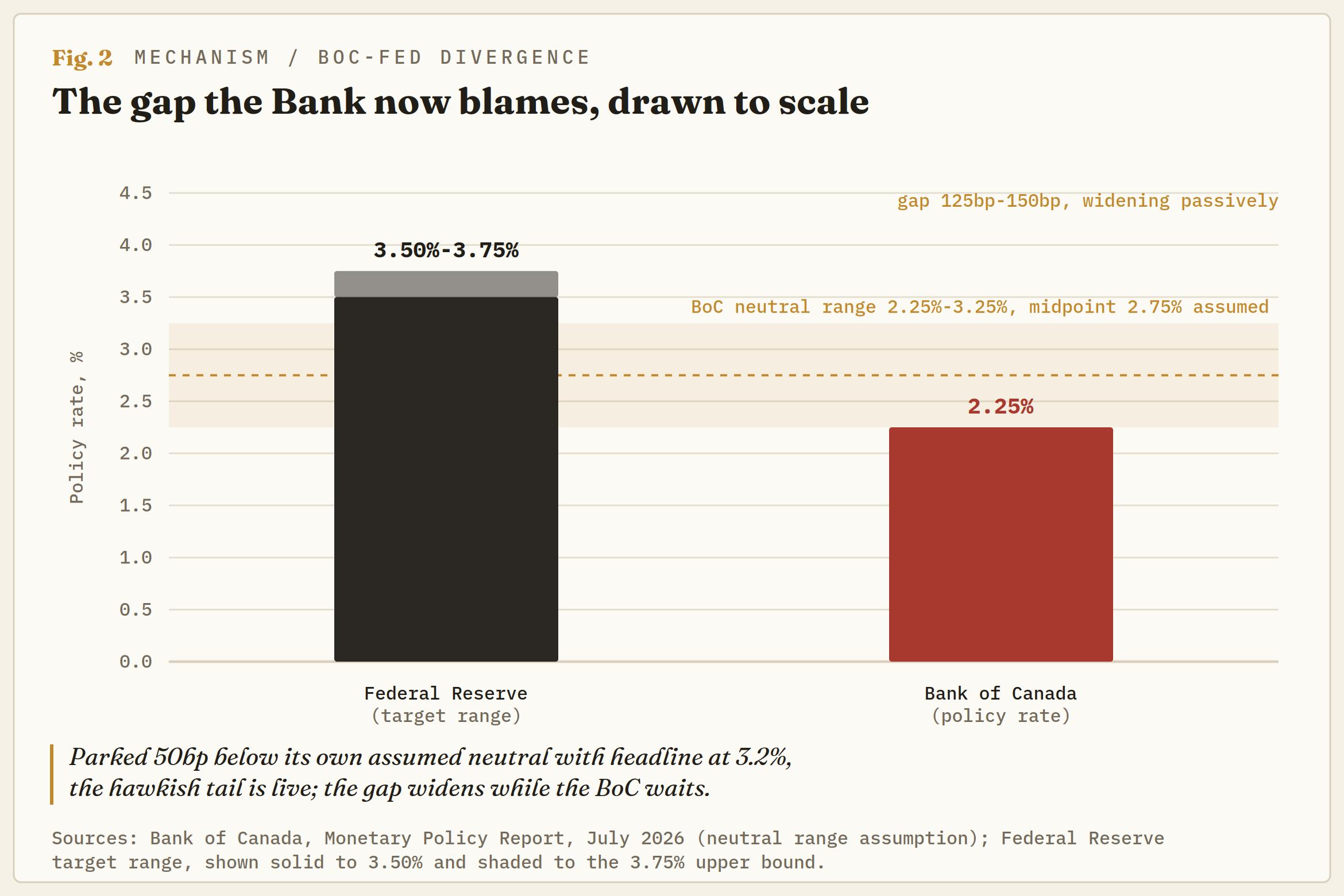

Sekarang timbang ancaman itu terhadap sikap kebijakan. MPR mengasumsikan suku bunga netral berada di titik tengah kisaran 2,25%-3,25%. Suku bunga kebijakan diparkir tepat di batas bawah kisaran itu, 50 bp di bawah asumsi titik tengah Bank sendiri, sementara inflasi utama berjalan di 3,2%. Berdasarkan hitungan nominal, suku bunga kebijakan riil kira-kira -1%. Jika euphemismenya dihapus, sikap kebijakan itu sedikit stimulatif selama lonjakan inflasi yang dipicu perang, dan sepenuhnya dibenarkan oleh kondisi $75. Jika kondisi itu gagal, jarak dari sini ke sekadar netral adalah dua kali kenaikan penuh, dan ekor kenaikan yang selama ini dibawa pasar mulai tidak lagi terlihat seperti ekor.

Laporan yang sama mendokumentasikan kanal-kanal yang akan mematahkannya. Lampiran biaya perang melacak pupuk, propilena, solar, dan bahan bakar jet yang tetap tinggi, dan prospeknya menjaga inflasi pangan tetap tinggi akibat biaya input bahan bakar dan pupuk, dengan passthrough perang mencapai puncaknya di 0,4 poin persentase pada IHK pada awal 2027. Pembaca liputan Fed kami akan mengenali mekanismenya: jeda dari pupuk ke pangan adalah jeda yang sama yang membuat dot plot Federal Open Market Committee (FOMC) menjadi hawkish. BoC memetakan passthrough itu dalam satu bab dan mengasumsikan efeknya memudar di bab lain.

Bank kini juga menyalahkan selisih suku bunga

Terkubur di halaman kondisi keuangan ada kalimat yang seharusnya dibingkai oleh para pengamat Loonie. Dolar Kanada telah terdepresiasi ke sekitar 71 sen AS, dan laporan itu mengaitkan pergerakan tersebut sebagian dengan melebar-nya spread antara imbal hasil obligasi pemerintah AS dan Kanada. Bukan barel. Spread imbal hasil. Framing mata uang petrokimia tidak muncul dalam penjelasan bank sentral tentang mata uangnya sendiri, yang kurang lebih juga menjadi kesimpulan meja ini tiga minggu lalu.

Tape setuju. Melalui lonjakan perang pada musim semi, dengan Brent di atas $100, Loonie menolak untuk reli, dan ketika Crude turun pada bulan Juni Loonie ikut turun bersamanya. Mata uang yang mengabaikan Brent tiga digit bukanlah petrocurrency.

Kesenjangan itu sendiri terus melebar secara pasif. The Fed bertahan di 3,50%-3,75% dengan setidaknya satu kenaikan pada 2026 masih diprakirakan dalam pasar uang, BoC bertahan di 2,25%, dan MPR sendiri mencatat harga suku bunga kebijakan AS telah naik sejak April. Itu menyisakan diferensial 125bp hingga 150bp yang meregang setiap kali kurva AS naik sementara Ottawa tetap diam. Pada akhir Juni, pasar uang mulai condong ke arah kenaikan BoC paling cepat pada bulan Desember. Keputusan menahan suku bunga hari ini, yang disampaikan bersamaan dengan kondisi Oil yang mati, mempertahankan peluang itu tetap hidup alih-alih mematikannya.

Barelnya didiskon dua kali

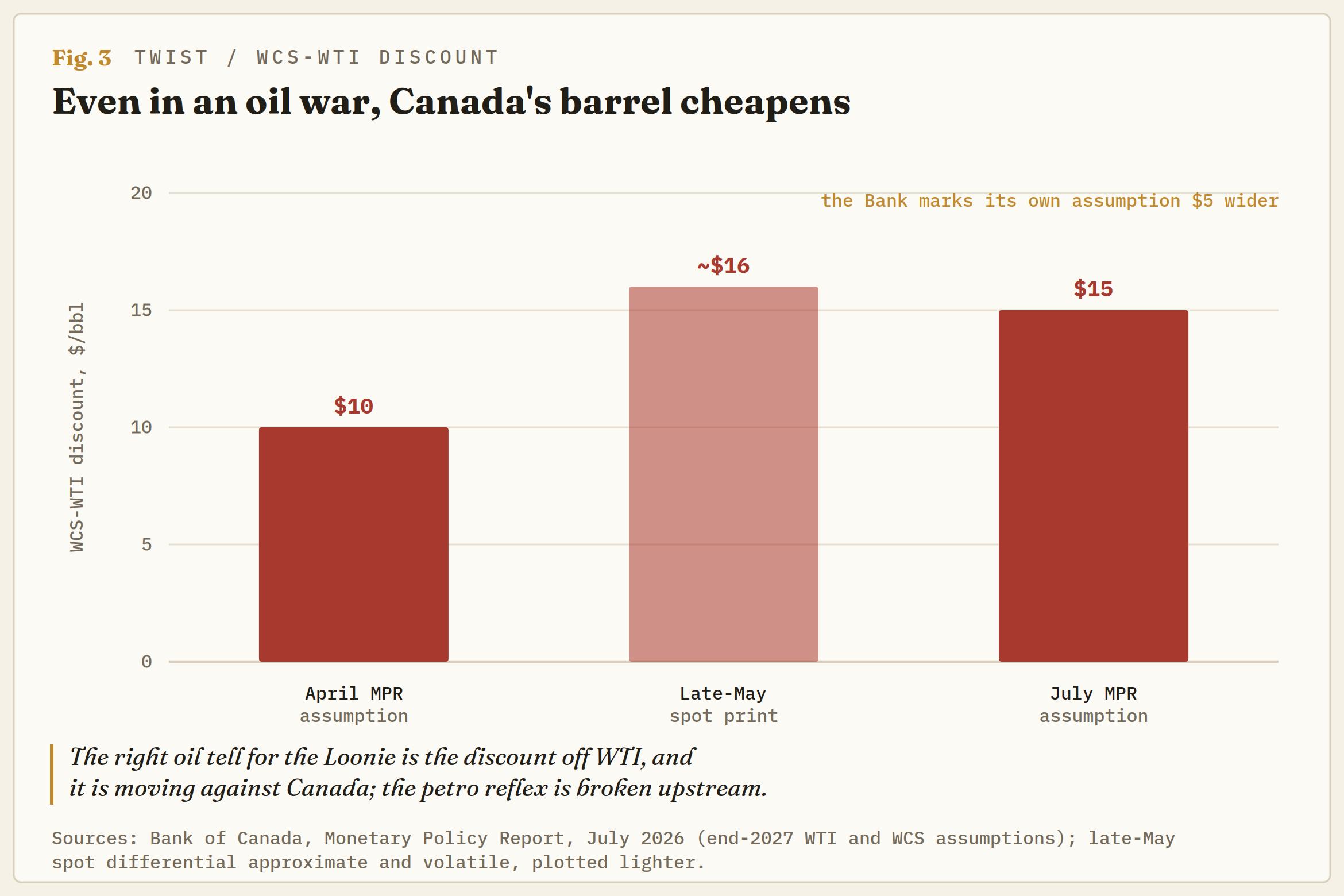

Putaran Juli juga diam-diam memperlebar satu angka Oil yang paling penting bagi Kanada. Bank kini mengasumsikan West Texas Intermediate (WTI) di $65 dan Western Canadian Select (WCS) di $50 pada akhir 2027, selisih $15 dan $5 lebih lebar dibanding proyeksi April. Alasannya tidak glamor: kembalinya barel berat Venezuela ke kilang-kilang Pantai Teluk AS, ekspor minyak mentah AS yang kuat, dan penurunan persediaan komersial AS yang menopang WTI sementara grade Kanada menjadi lebih murah terhadapnya.

Pasar lebih dulu sampai di sana, dengan diskon tercetak mendekati $16 pada akhir Mei. Netback Kanada terjepit dari dua sisi: patokan diperdagangkan di bawah apa yang diimplikasikan oleh berita perang, dan diskon terhadap patokan melebar. Bahkan dalam perang Oil, barel Kanada kehilangan nilai relatif, dan diskon yang lebih lebar kini sudah tercermin dalam proyeksi bank sentral itu sendiri.

Inilah sebabnya petunjuk Oil yang tepat bagi Loonie tetaplah diskon WCS-WTI, bukan harga flat. Diskon itu menunjukkan refleks petrodolar tidak sedang beristirahat. Refleks itu patah di tingkat sumur.

Pemulihan yang dibeli dengan faktor sekali pakai

Keputusan menahan suku bunga bertumpu pada cerita pertumbuhan, dan cerita pertumbuhan itu layak disikapi skeptis. Produk domestik bruto (PDB) kuartal kedua diestimasi tumbuh 2,5% secara tahunan setelah kuartal pertama yang datar, dan Macklem berargumen bahwa sumber pertumbuhan semakin meluas. Namun baca dulu dekomposisi Bank sendiri sebelum mempercayainya: rebound sebagian besar mencerminkan faktor sementara yang memudar, penurunan belanja pemerintah pada kuartal pertama yang berbalik, pabrik mobil kembali beroperasi setelah penutupan untuk retooling, dan investasi Oil dan gas memantul kembali seiring harga.

Rumah tangga juga dibayar untuk berbelanja. Konsumsi kuartal kedua terdorong oleh transfer satu kali, tambahan tunjangan federal untuk bahan makanan, dan pembayaran khusus Quebec untuk bahan makanan dan energi. Di bawah pantulan itu, pertumbuhan upah berjalan di 2,7% menurut ukuran microdata pilihan Bank, tingkat pengangguran berada di 6,5%, dan output gap masih diestimasi antara -1,5% dan -0,5%. Slack ada di mana-mana, itulah sebabnya pertumbuhan 2026 diturunkan menjadi 0,7% dari 1,2% pada April, meski 2027 sedikit dinaikkan ke 1,8%.

Pemulihan ini cukup nyata untuk membenarkan penahanan suku bunga dan terlalu tipis untuk menyerap kenaikan. Ketegangan itu berdampak dua arah bagi mata uang: itulah jebakan yang akan membuat kenaikan paksa begitu merusak, dan itu argumen terkuat bahwa peluang kenaikan pada Desember pada akhirnya akan kembali hilang dari harga. Ekonomi yang selemah ini adalah risiko utama yang menentang mengejar bid Loonie.

Memperdagangkan kondisi, bukan barel

USD/CAD diperdagangkan di dekat 1,4050, lebih dari 1% dari puncak awal Juli di atas 1,4200 dan kembali di bawah 1,4150, puncak November 2025 yang ditembus pasangan mata uang ini saat naik pada bulan Juni. Pullback ini mengikuti eskalasi hampir candle demi candle, dan itulah tepatnya mengapa pembacaan petrodolar terasa menggoda sekaligus mengapa itu tidak lengkap. Barel yang sama yang mematahkan kondisi Bank justru menebalkan peluang kenaikan BoC. Loonie sedang dibeli berdasarkan ekspektasi suku bunganya sendiri, dan Oil hanyalah pembawa pesan.

Kecenderungannya adalah pertarungan antara dua jam. Selama BoC berada 125bp-150bp di bawah The Fed, kecenderungan multi-bulan tetap berpihak pada kenaikan USD/CAD, dan 1,4000 adalah batasnya. Pasangan mata uang ini bertahan di atasnya pada basis penutupan, dan tren naik Juni dari landasan peluncuran 1,3550 masih utuh, dengan penembusan kembali 1,4150 akan mengubah pekan lalu menjadi breakdown yang gagal dan menempatkan kembali level tertinggi Juli di atas 1,4200 dalam permainan. Ekstrem siklus yang sedikit di bawah 1,4800 dari Februari 2025 tetap ada di peta sebagai konteks, bukan target.

Penentangnya adalah kondisi itu sendiri. Setiap sesi Brent bertahan di atas $80 memberi makan peluang kenaikan pada Desember dan mempersempit kesenjangan di margin. Penutupan harian di bawah 1,4000 akan menunjukkan bahwa pasar benar-benar memprakirakan kegagalan kondisi tersebut, mendorong pasangan ini kembali ke kisaran musim semi, di mana 1,3900 menjadi penanda pertama dan landasan peluncuran 1,3550 adalah tujuan retracement penuh.

Katalis tersusun berurutan: tape Hormuz itu sendiri, cetakan IHK Kanada bulan Juni, yang pertama yang dapat menunjukkan perang berpindah dari pompa bensin ke lorong bahan makanan, dan FOMC 28-29 Juli, tempat sisi lain dari kesenjangan mendapat kesempatan berbicara.

Macklem berjanji Bank tidak akan membiarkan Oil yang tinggi menjadi inflasi persisten. Di 2,25%, pada dasar kisaran netralnya sendiri, janji itu tidak memerlukan biaya untuk diucapkan. Cetakan inflasi pertama yang menunjukkan pupuk dan ongkos angkut di lorong makanan menghadirkan tagihan, dan di Loonie, bukan di barel, pasar memutuskan apakah Bank yang membayarnya.

Informasi mengenai halaman-halaman ini berisi pernyataan berwawasan untuk masa mendatang yang melibatkan risiko dan ketidakpastian. Pasar dan instrumen yang diprofilkan di halaman ini hanya untuk tujuan informasi dan tidak boleh dianggap sebagai rekomendasi untuk membeli atau menjual sekuritas. Anda harus melakukan riset secara menyeluruh sebelum membuat keputusan investasi apa pun. FXStreet tidak menjamin bahwa informasi ini bebas dari kesalahan, galat, atau salah saji material. Juga tidak menjamin bahwa informasi ini bersifat tepat waktu. Berinvestasi di Forex melibatkan banyak risiko, termasuk kehilangan semua atau sebagian dari investasi Anda, dan juga tekanan emosional. Semua risiko, kerugian dan biaya yang terkait dengan investasi, termasuk kerugian total pokok, merupakan tanggung jawab Anda.

Analisa Terkini

Pilihan Editor

Emas Stabil saat Pedagang Seimbangkan Data Inflasi AS yang Lemah dengan Kenaikan Harga Minyak

Emas (XAU/USD) stabil pada hari Rabu, menghapus kerugian intraday setelah data Indeks Harga Produsen (IHP) AS yang lebih lemah dari perkiraan mendorong Dolar AS (USD) dan imbal hasil Treasury AS lebih rendah. Pada saat berita ini ditulis, XAU/USD diperdagangkan di sekitar $4.060, naik 0,15% pada hari ini, bangkit dari terendah intraday $4.017.

Ketua The Fed Warsh: Inflasi Tidak akan Bersifat Permanen

Ketua Federal Reserve (The Fed) Kevin Warsh mengatakan pada hari Rabu bahwa tekanan inflasi saat ini tidak akan bersifat permanen, sambil mengakui bahwa ukuran inflasi terbaru masih belum memuaskan. Warsh menyampaikan pernyataan tersebut saat memberikan kesaksian dalam Laporan Kebijakan Moneter Setengah Tahunan di hadapan Komite Perbankan, Perumahan, dan Urusan Perkotaan Senat AS.

2% dan Tidak Lebih: Mengapa Warsh Memberi Kongres Tiga Jam ala Greenspan

Ketua Federal Reserve (The Fed) yang ingin lembaga itu berbicara lebih sedikit menghabiskan hari Selasa untuk secara hukum diwajibkan berbicara lebih banyak, pada satu pagi ketika data memberinya sesuatu yang menyenangkan untuk dikatakan. Indeks Harga Konsumen (IHK atau CPI) bulan Juni turun 0,4% secara bulanan, penurunan satu bulan terdalam sejak April 2020.

Kripto Hari Ini: Bitcoin, Ethereum, dan Ripple Terhenti Setelah Rally Ringan yang Didorong oleh IHK AS

Pasar mata uang kripto (cryptocurrency) berhenti sejenak pada hari Rabu, setelah reli singkat yang didorong oleh faktor makro pada hari sebelumnya. Bitcoin (BTC) berkonsolidasi di atas $64.500, menandakan memudarnya momentum bullish dan meningkatnya aksi ambil untung seiring kemunculan para penjual.

Valas Hari Ini: Dolar AS Turun setelah Data Inflasi yang Lemah, Fokus Beralih ke Keputusan Suku Bunga BoC

Berikut yang perlu Anda ketahui pada hari Rabu, 15 Juli: Dolar AS (USD) tetap berada di bawah tekanan bearish di sesi Eropa pada hari Rabu setelah melemah terhadap mata uang utama lainnya pada hari Selasa.