![]() Stephen Innes

Stephen Innes

SPI Asset Management

- Suku bunga overnight sebesar 1,25% menjadi sinyal utamanya. Beijing menetapkannya lebih rendah dari prakiraan karena ingin biaya pinjaman jangka sangat pendek bergerak turun.

- Ini bukan gelombang stimulus besar, tetapi juga bukan sekadar pengelolaan likuiditas rutin. PBOC sedang membuka jalur pelonggaran yang lebih senyap.

- Masalah Tiongkok bukan hanya kekurangan dana, melainkan lemahnya transmisi kredit. Likuiditas berlimpah, tetapi kepercayaan masih langka.

- Konfirmasi berikutnya adalah penurunan suku bunga pinjaman efektif atau pemangkasan LPR. Di situlah kecenderungan pelonggaran yang masih hati-hati berubah menjadi siklus kebijakan yang nyata.

Pintu Pelonggaran Kini Terbuka

Beijing tidak membuka keran stimulus besar-besaran dalam semalam. Sebaliknya, pemerintah mengambil langkah yang lebih khas Tiongkok: bergerak diam-diam, membiarkan suku bunga acuan resmi tetap, lalu menyerahkan kepada pasar untuk membaca maknanya.

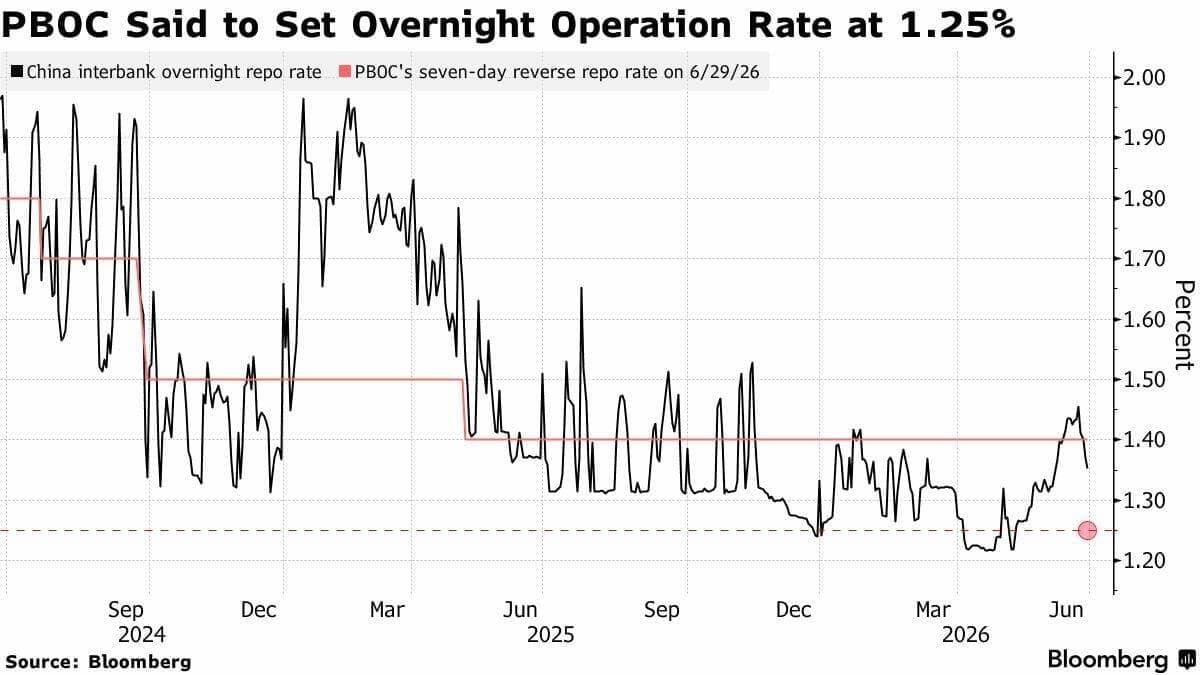

People’s Bank of China menyuntikkan dana sebesar 300 miliar yuan melalui fasilitas reverse repo overnight yang baru, dengan suku bunga 1,25%. Angka tersebut lebih rendah dari estimasi konsensus sebesar 1,35%. Sementara itu, suku bunga reverse repo tujuh hari tetap dipertahankan di 1,40%, memberi ruang bagi otoritas untuk menyebut langkah ini sekadar operasi likuiditas baru, bukan perubahan arah kebijakan secara terbuka.

Namun, perbedaan itu lebih berarti dalam siaran pers daripada di mata pasar.

Tiongkok memperkenalkan instrumen overnight baru, menggunakannya untuk pertama kali, lalu menetapkan bunganya di bawah ekspektasi. Ini bukan sekadar langkah rutin menjelang akhir kuartal. Beijing sedang mengendurkan rem tangan satu tingkat, tanpa mengakui bahwa mobilnya mulai bergerak menuruni jalan.

Sinyal sesungguhnya bukan terletak pada besarnya suntikan dana. Tiongkok dapat mengalirkan 300 miliar yuan ke dalam sistem tanpa banyak kesulitan. Sinyalnya justru berada pada tingkat suku bunga.

Pembuat kebijakan sebenarnya dapat menetapkan suku bunga fasilitas itu sesuai konsensus, menyebutnya sebagai operasi teknis, lalu melanjutkan agenda seperti biasa. Namun, PBOC memilih menetapkannya 10 basis poin lebih rendah dari prakiraan.

Artinya, bank sentral menginginkan biaya pinjaman overnight yang lebih rendah.

Ketika bank sentral mulai mengarahkan suku bunga jangka pendek turun, biasanya bukan karena kondisi ekonomi sedang membaik. Sebaliknya, perekonomian mulai membutuhkan lebih banyak bantuan daripada yang bersedia diakui secara terbuka oleh para pejabat.

Masalah Tiongkok bukan sekadar kurangnya likuiditas. Dana di dalam sistem sebenarnya sudah berlimpah. Persoalannya, uang tersebut seperti tamu hotel yang telah masuk kamar dan enggan keluar.

Rumah tangga masih berhati-hati, sektor properti belum pulih, kepercayaan dunia usaha swasta tetap rapuh, sementara perbankan lebih sibuk menjaga margin daripada mengambil risiko baru.

Reservoir dapat terus diisi, tetapi manfaatnya terbatas apabila saluran menuju perekonomian riil masih tersumbat.

Di situlah pentingnya instrumen overnight baru ini. Fasilitas tersebut memberi PBOC cara yang lebih bersih untuk mengarahkan biaya pendanaan jangka pendek, mendekati cara Federal Reserve mengelola kondisi keuangan melalui kerangka kebijakan overnight.

Bank sentral bukan sekadar menambah satu tuas baru pada panel kendalinya. PBOC sedang membangun jalur yang lebih senyap untuk menurunkan suku bunga efektif, tanpa harus melakukan pemangkasan besar terhadap suku bunga kebijakan utama yang secara politik akan jauh lebih mencolok.

Pasar dengan cepat menangkap pesan tersebut. Imbal hasil obligasi pemerintah Tiongkok tenor 10 tahun turun mendekati 1,71%, melanjutkan pelemahan baru-baru ini. Suku bunga repo overnight dan tujuh hari juga ikut turun.

Pasar obligasi telah membaca isyaratnya: langkah berikutnya di Tiongkok lebih mungkin berupa penurunan biaya pinjaman daripada pengetatan kondisi keuangan.

Meski demikian, masih ada argumen tandingan yang masuk akal. Tekanan pendanaan menjelang akhir kuartal memang nyata, dan PBOC mungkin hanya sedang meredam volatilitas musiman menjelang penutupan semester pertama.

Keputusan bank sentral untuk tidak langsung memublikasikan biaya pinjaman fasilitas tersebut juga menunjukkan bahwa PBOC mungkin tidak ingin instrumen overnight baru ini terlalu cepat mengambil alih peran suku bunga acuan tujuh hari.

Namun, ketimpangan responsnya menjadi petunjuk utama.

Apabila langkah ini semata-mata bertujuan mengatasi kebutuhan likuiditas akhir kuartal, PBOC dapat menyalurkan dana pada suku bunga sesuai prakiraan dan menyebutnya sebagai pengelolaan operasional. Sebaliknya, bank sentral memilih menetapkannya di bawah ekspektasi.

Itu merupakan sinyal kebijakan, meskipun belum secara resmi diberi label demikian.

Pertanyaan yang lebih besar adalah apakah langkah ini menjadi pembuka bagi siklus pelonggaran yang lebih luas.

Citigroup dan Standard Chartered menilai kebijakan tersebut sedang menyiapkan landasan bagi penurunan suku bunga pinjaman efektif dan kemungkinan pemangkasan Loan Prime Rate Tiongkok.

Pandangan itu cukup masuk akal. Selama bertahun-tahun, Beijing berupaya menghindari kesan bahwa pemerintah kembali meluncurkan stimulus besar dan tumpul. Otoritas lebih memilih penyesuaian kecil, dukungan terarah, serta pergerakan kebijakan secukupnya agar fondasi ekonomi tidak runtuh.

Namun, kondisi ekonomi membuat upaya menjaga keseimbangan itu semakin sulit.

Penjualan ritel melemah, momentum investasi memudar, sektor properti masih menjadi beban, dan permintaan secara keseluruhan belum menemukan pijakan yang kokoh. Target pertumbuhan produk domestik bruto resmi mungkin masih terpampang rapi, tetapi pasar melihat data di baliknya dan mendengar suara yang berbeda dari ruang mesin perekonomian.

Ini bukan sebuah bazoka stimulus.

Ini adalah Beijing yang mulai membuka pengamannya.

Langkah selanjutnya adalah melihat apakah otoritas membiarkan suku bunga overnight baru tersebut menjadi denyut utama dalam kerangka kebijakan, kemudian menggunakannya untuk menarik turun biaya pinjaman secara lebih luas di seluruh sistem.

Pemangkasan Loan Prime Rate tenor satu tahun atau lima tahun akan menjadi konfirmasi yang lebih jelas bahwa kebijakan tidak lagi sekadar mengelola likuiditas, tetapi mulai aktif berupaya menghidupkan kembali permintaan kredit.

Untuk saat ini, Tiongkok memang belum secara resmi mengumumkan dimulainya siklus pelonggaran.

Namun, langkah terbaru ini membuat argumen bahwa pelonggaran tidak akan datang menjadi semakin sulit dipertahankan.

SPI Asset Management menyediakan analisis valas, komoditas, dan indeks global, secara tepat waktu dan akurat tentang tren ekonomi utama, analisis teknis, dan peristiwa di seluruh dunia yang memengaruhi berbagai kelas aset dan investor.

Publikasi kami adalah untuk tujuan informasi umum saja. Ini bukan saran investasi atau ajakan untuk membeli atau menjual sekuritas.

Pendapat adalah penulisnya — belum tentu SPI Asset Management adalah staff atau direkturnya. Perdagangan dengan leverage berisiko tinggi dan tidak semua orang cocok. Kerugian yang ditanggung bisa melebihi investasi.

Analisa Terkini

Pilihan Editor

Breaking: Yen Jepang Anjlok di Bawah 162,00, Terendah Baru Empat Dekade terhadap USD

Pasangan mata uang USD/JPY melonjak melewati ambang psikologis penting 162,00, mencapai level tertinggi baru dalam empat dekade selama perdagangan sesi Asia pada hari Selasa. Namun, ekspektasi kemungkinan intervensi oleh otoritas Jepang membatasi kenaikan lebih lanjut.

USD/IDR: Rupiah Melemah Dekati 18.000, Arus Asing Belum Cukup Kuat

Rupiah Indonesia (IDR) kembali melemah terhadap Dolar AS (USD) pada perdagangan Selasa, ketika pasar masih menilai seberapa kuat arus asing mampu menopang aset domestik setelah Bank Indonesia menaikkan suku bunga dalam beberapa pekan terakhir.

Emas Kesulitan Menarik Investor

Perang di Timur Tengah yang berulang-ulang membuat para pelaku pasar berhati-hati. Kalender makroekonomi Amerika Serikat dipenuhi dengan data ketenagakerjaan minggu ini.

Bitcoin terhenti di $60 Ribu seiring melemahnya keyakinan pembeli, Strategi mengizinkan penjualan BTC

Bitcoin diperdagangkan di sekitar level $60.000 pada hari Senin setelah penurunan tajam minggu lalu. Dengan aset kripto teratas yang kesulitan untuk pulih, para analis menyarankan pasar tetap berada di wilayah defensif karena para investor menunggu tanda-tanda permintaan yang lebih kuat

Valas Hari Ini: Dolar AS Melemah Jelang Data Tenaga Kerja AS, Forum ECB dan PMI Tiongkok

Indeks Dolar AS (DXY) kehilangan sedikit momentum pada hari Senin, diperdagangkan di sekitar 101,10 tetapi tetap dekat dengan level tertinggi baru-baru ini, saat para investor melakukan aksi profit taking menjelang data pasar tenaga kerja AS yang penting pekan ini.