Selama beberapa tahun terakhir, kesamaan antara ekonomi Australia dan AS telah terlihat jelas. Namun, dengan kebingungan yang menyelimuti prospek kedua negara, dapatkah kita belajar sesuatu dengan membuat perbandingan yang lebih dekat?

Profil Pertumbuhan Australia Lebih Lemah

Titik awal yang jelas untuk perbandingan seperti ini adalah pertumbuhan, dan di sini Australia terlihat menonjol dengan profil pertumbuhan yang jauh lebih lemah setelah lonjakan aktivitas pasca pandemi. PDB telah melambat secara konsisten sejak kuartal keempat tahun 2022, ketika pertumbuhan kuartal-ke-kuartal mencapai 0,8%. Pertumbuhan PDB saat ini melambat menjadi 0,2% QoQ, dengan sebagian besar perlambatan berasal dari belanja rumah tangga.

Kontras dengan AS sangat mencolok. Meskipun PDB melambat menjadi hanya 0,4% QoQ pada kuartal pertama, angka tersebut masih dua kali lipat lebih tinggi daripada Australia, dan belanja rumah tangga masih memberikan banyak momentum ke depan. Sebelumnya, pertumbuhan rata-rata lebih dari 0,7% QoQ (hampir 3% saar) dalam enam kuartal sebelumnya.

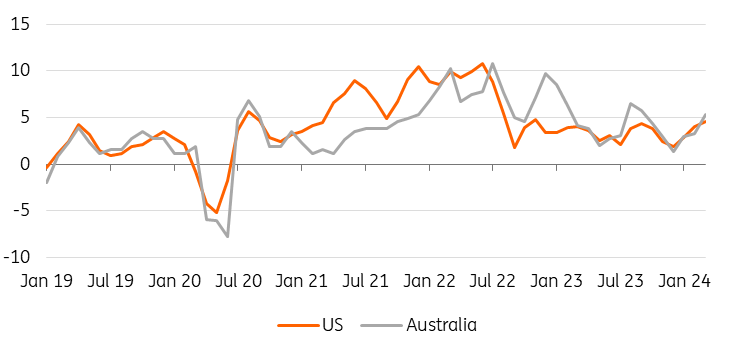

Kita dapat melihat pola yang sama muncul dalam perbandingan pertumbuhan penjualan ritel. Pertumbuhan penjualan ritel AS melambat lebih cepat setelah lonjakan pembukaan kembali, tetapi pada sekitar pertengahan tahun 2023, tampaknya mencapai titik terendah dan telah tumbuh cukup kuat lagi baru-baru ini. Sebaliknya, pertumbuhan penjualan ritel Australia tampaknya masih melambat.

Belanja ritel di AS didominasi oleh kelompok masyarakat berpenghasilan tinggi, yang bagi mereka suku bunga yang lebih tinggi mungkin tidak terlalu membebani (kepemilikan rumah yang lebih besar, kekayaan pendapatan tetap bersih, dan pendapatan bunga) dibandingkan rumah tangga berpenghasilan rendah. Hal ini juga dapat membantu menjelaskan perbedaan antara kekuatan yang sedang berlangsung dalam penjualan ritel AS yang dibarengi dengan meningkatnya tingkat kenakalan konsumen.

Seseorang dapat berargumen bahwa hal ini menunjukkan bahwa kebijakan moneter Reserve Bank lebih efektif daripada kebijakan moneter Bank Sentral AS (The Fed), atau ada faktor-faktor lain yang lebih membebani Australia daripada AS. Kami akan membahas kedua ide tersebut nanti.

Gambar 1. Penjualan Ritel AS dan Australia YoY

_Annualised_inflation_rates-1-638513612936375776.png)

Sumber: CEIC, ING

Inflasi – Terlihat Lebih Kuat di Australia

Tidak seperti pertumbuhan, ada kesamaan yang lebih jelas antara inflasi Australia dan AS. Keduanya melonjak mendekati dua digit setelah pembukaan kembali pasar, tetapi turun dengan cepat setelah itu, dibantu oleh efek dasar yang tidak terulang. Baru-baru ini, inflasi tidak hanya terlihat berada di atas target inflasi kedua bank sentral, namun juga mulai naik lebih tinggi di kedua negara.

Dalam kedua kasus tersebut, yang tidak membantu inflasi mereda lebih cepat adalah kenaikan IHK bulan ke bulan baru-baru ini. Untuk mencapai atau di bawah target 2%, inflasi AS harus mencapai rata-rata 0,17% bulan ke bulan setiap bulan. Untuk Australia, hal ini sedikit lebih mudah, karena bagian atas kisaran target 2-3% berarti inflasi hanya perlu mencapai 0,25% MoM, sehingga bergantian 0,2 dan 0,3% MoM sudah cukup.

Dalam tiga bulan terakhir, tidak ada ekonomi yang berhasil mencapai tingkat pertumbuhan yang diperlukan pada atau di bawah yang diperlukan untuk mencapai target bank sentral dalam jangka menengah. Seri bulanan Australia yang disesuaikan secara musiman telah melampaui 0,4% setiap bulannya, menunjukkan tingkat inflasi tahunan di atas 5%. Angka tahunan enam bulan terlihat lebih baik, karena masih memasukkan angka Oktober dan Desember yang lemah. Namun, kecuali jika kita mendapatkan data harga yang sangat lemah dalam tiga bulan mendatang, kedua titik data ini akan keluar dari perhitungan tersebut, dan angka tahunan enam bulan juga akan bergerak lebih tinggi.

Tingkat Inflasi Tahunan (% tahunan 3 bulan)

Sumber: CEIC, ING

Apa yang Mendorong Inflasi di Setiap Negara?

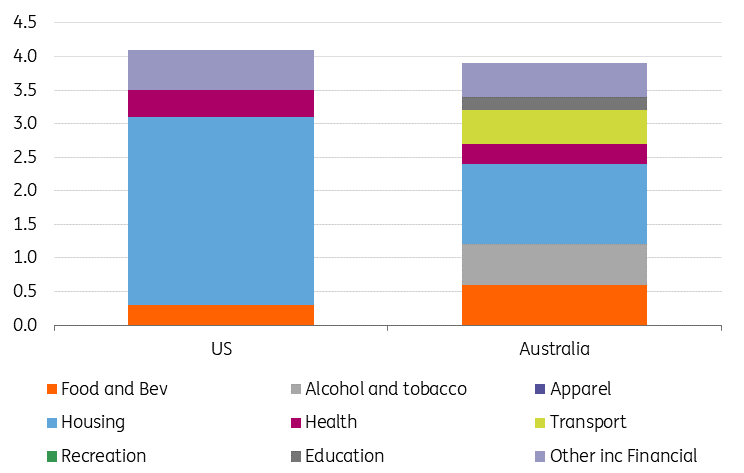

Menguraikan faktor-faktor pendorong inflasi memberikan beberapa jawaban atas apa yang sedang terjadi. Kami membandingkan ukuran IHK dan bukan ukuran PCE yang lebih disukai oleh Federal Reserve karena tidak ada PCE yang setara di Australia.

Untuk Australia, perumahan adalah kontributor tunggal terbesar untuk tingkat inflasi 3,5% saat ini, menyumbang 1,2 persen dari tingkat inflasi 3,6%. Namun di AS, kontribusinya lebih besar lagi, karena lebih dari separuh inflasi IHK berasal dari perumahan dalam berbagai bentuk.

Kontribusi terhadap Inflasi (PP)

Sumber: CEIC, ING

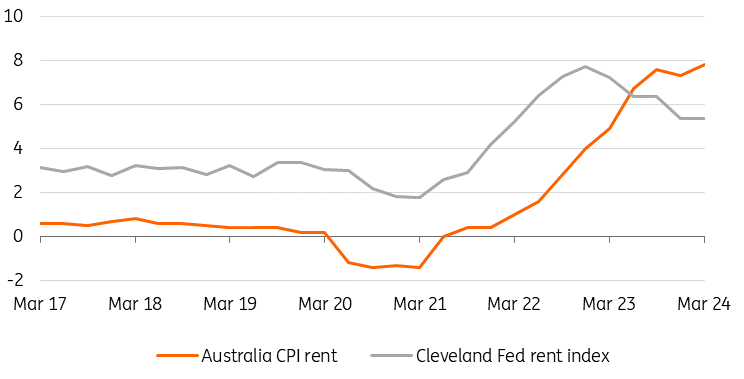

Baik Australia maupun AS mencatat kenaikan pertumbuhan harga rumah, namun yang mungkin lebih berdampak pada inflasi dibandingkan harga rumah, yang tidak diukur secara langsung dalam kedua data IHK, adalah harga sewa.

Di AS, ukuran The Fed Cleveland untuk harga sewa baru masih meningkat, namun tingkat pertumbuhannya telah melambat. Ukuran ini telah terbukti memimpin sewa yang diukur oleh Biro Statistik Tenaga Kerja selama empat kuartal, sehingga kita dapat mengharapkan kontribusi besar sewa dalam ukuran inflasi AS untuk turun secara substansial selama empat kuartal mendatang. Hal ini sudah mencapai puncaknya.

Di Australia, sebaliknya, pertumbuhan sewa yang diukur oleh Biro Statistik Australia, tampaknya semakin cepat, bukannya melambat. Akibatnya, komponen inflasi ini terlihat seolah-olah akan berkurang di AS dalam beberapa kuartal mendatang, namun dapat menjadi lebih penting dalam inflasi Australia dan, kecuali beberapa komponen inflasi lainnya turun, dapat menyebabkan inflasi naik lebih tinggi.

Singkatnya, ada peluang yang cukup besar bahwa data inflasi AS akan moderat dalam beberapa bulan mendatang, sehingga mengurangi risiko overshoot inflasi. Kemungkinan Australia untuk menyamai peningkatan tersebut lebih rendah dalam pandangan kami.

Penyewaan AS dan Australia (%YoY)

Sumber: CEIC, ING

Pasar Tenaga Kerja – Benar-Benar Membingungkan

Data pasar tenaga kerja untuk setiap negara dapat dipandang sebagai data yang tidak membantu. Data ini dapat secara aktif menyesatkan, tetapi dalam jangka panjang, pasar tenaga kerja yang melemah biasanya merupakan pertanda baik bahwa kebijakan moneter yang ketat memang telah memperlambat permintaan di seluruh perekonomian, meskipun hal ini mungkin hanya akan muncul dalam jangka waktu yang lama dan tidak dapat diprediksi.

Sebaliknya, kenaikan Non-Farm Payroll AS telah menunjukkan sedikit tren penguatan sejak awal tahun hingga data terakhir bulan April menurunkan tren tiga bulan terakhir. Seri data ketenagakerjaan Australia yang sebanding telah banyak melemah menjelang akhir tahun lalu. Namun telah meningkat sejak awal tahun ini, dan sambil menunggu serangkaian angka berikutnya, telah menguat.

Kedua rangkaian data tersebut sangat tidak stabil, bahkan cenderung melandai. Dan tingkat pengangguran di kedua negara tersebut tetap sangat rendah. Dalam kedua kasus tersebut, data tidak menunjukkan sesuatu yang mungkin menjadi pertanda resesi. Meskipun komponen ketenagakerjaan ISM AS menunjukkan risiko penurunan langsung dalam Non-Farm Payroll dalam beberapa bulan mendatang, sementara survei niat perekrutan Federasi Bisnis Independen Nasional, yang telah menjadi indikator individu terbaik untuk payrolls, menunjukkan pertumbuhan lapangan kerja sektor swasta yang melambat menjadi di bawah 50.000 pada musim panas.

Data Ketenagakerjaan Tidak Banyak Membantu

Perubahan bulanan sebesar 3mma.

Sumber: CEIC, ING

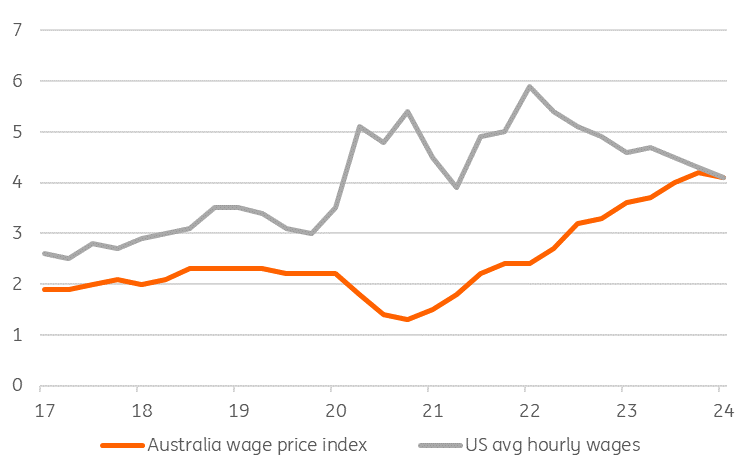

Upah Baru Saja Mencapai Puncaknya di Australia

Pertumbuhan upah di kedua negara masih tinggi. Patokan sederhana untuk tingkat pertumbuhan upah yang konsisten dengan target inflasi adalah dengan menambahkan tingkat tren pertumbuhan produktivitas ke target inflasi. Hal ini akan memastikan bahwa perusahaan yang representatif dalam perekonomian harus dapat mempertahankan margin keuntungan sambil tetap membiarkan upah tumbuh pada tingkat ini, meskipun hal ini mengabaikan faktor-faktor seperti apakah margin keuntungan saat ini berkelanjutan atau tidak.

Dengan menggunakan tolok ukur kasar ini, pertumbuhan upah di Australia sebesar 4,1%, menurut indeks harga upah, sedikit lebih tinggi daripada yang konsisten dengan bagian atas target inflasi 3%, dengan asumsi tingkat produktivitas tren sebesar 1%.

Hal ini juga berlaku untuk pertumbuhan upah di Amerika Serikat karena target inflasi yang lebih rendah. Pertumbuhan upah rata-rata per jam di AS saat ini adalah 3,9% dari tahun ke tahun. Yang berbeda adalah tren upah. Untuk Australia, hal ini baru saja mencapai puncaknya. Sedangkan di AS, meskipun kemajuannya lambat, pertumbuhan upah telah mengarah lebih rendah untuk waktu yang lebih lama.

Indikator utama terbaik yang kami miliki untuk upah AS adalah tingkat pengunduran diri dalam laporan JOLTS. Angka ini mencapai puncaknya pada 3% dari semua pekerja yang berhenti dari pekerjaan mereka pada tahun 2022 karena pasar tenaga kerja sedang dalam kondisi yang paling hiruk pikuk. Meskipun masih ada banyak lowongan pekerjaan, tampaknya lowongan tersebut mungkin tidak begitu menarik baik dari segi peran yang ditawarkan maupun tingkat upahnya. Tingkat pengunduran diri telah melambat menjadi 2,1%. Dengan lebih sedikitnya pekerja yang berhenti bekerja, maka insentif bagi perusahaan untuk membayar gaji yang tinggi untuk mempertahankan staf akan berkurang dan kami memprakirakan tekanan upah di AS akan mereda.

Sekali lagi, hal ini menunjukkan bahwa risiko-risiko pada prospek Australia adalah inflasi tetap lebih tinggi daripada AS, yang menyiratkan bahwa kebijakan suku bunga akan tetap lebih tinggi lebih lama di Australia (atau naik) daripada AS.

Pertumbuhan upah AS versus Australia (%YoY)

Sumber: CEIC, ING

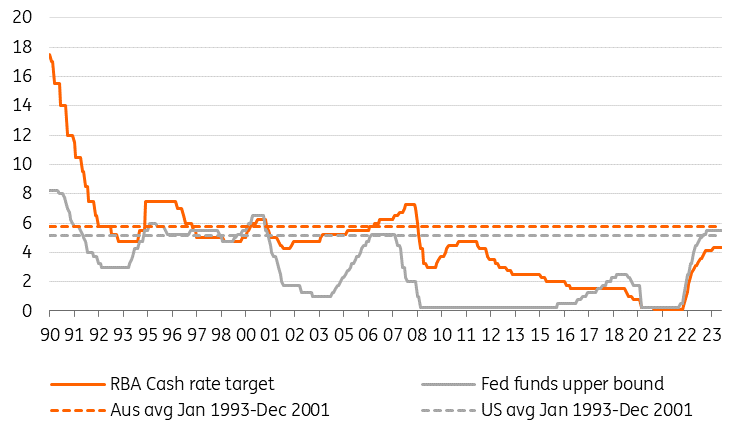

Kebijakan Moneter – Suku Bunga Australia Tidak Terlihat Terlalu Ketat

Salah satu faktor yang mempengaruhi pemikiran tentang ke mana arah makroekonomi, dan oleh karena itu ke mana arah kebijakan moneter, adalah seberapa ketatnya sikap moneter saat ini.

Selama beberapa bulan terakhir, ada banyak diskusi tentang hal ini dalam konteks AS, di mana indikator aktivitas telah bertahan jauh lebih baik daripada yang diprakirakan, dan inflasi tidak lagi mencapai target The Fed. Mungkinkah suku bunga kebijakan tertinggi dalam 23 tahun terakhir tidak seagresif yang diyakini sebelumnya? Apakah suku bunga jangka panjang untuk kebijakan AS lebih dekat ke 4% dibandingkan dengan angka 2,5% yang diasumsikan oleh dot plot The Fed? Atau apakah ujung kurva imbal hasil yang lebih panjang telah membatalkan beberapa pengetatan yang diinginkan oleh The Fed?

Untuk Australia, target suku bunga sekitar 100 basis poin lebih rendah dari titik tengah kisaran target The Fed untuk dana The Fed, sehingga sejauh mana kebijakan tersebut mungkin benar-benar keliru di sisi yang mudah terlihat sebagai kritik yang lebih jelas.

Di mana tingkat kebijakan keseimbangan jangka panjang saat ini untuk setiap perekonomian, hanya bisa ditebak oleh siapa pun. Melihat grafik suku bunga kebijakan jangka panjang untuk kedua perekonomian tidak banyak membantu, karena beberapa dekade terakhir telah dilanda periode perkembangan yang tidak normal - Krisis Keuangan Global, kebijakan yang tidak lazim (QE), dan pandemi. Periode antara tahun 1996 dan 2001 terlihat sebagai periode yang cukup stabil, dan di sini, disesuaikan dengan "kisaran" target AS dibandingkan dengan target poin Australia, suku bunga AS biasanya lebih rendah 50bp dibandingkan suku bunga Australia. Apakah periode tersebut memang representatif atau memberikan gambaran mengenai suku bunga ekuilibrium jangka panjang, paling banter hanya merupakan prakiraan yang sangat kasar. Dan suku bunga kebijakan ekuilibrium yang sebenarnya untuk kedua negara tersebut dapat berubah secara substansial sejak saat itu. Meskipun demikian, selama hampir seluruh periode sejak 1990, suku bunga kebijakan Australia telah melampaui suku bunga kebijakan AS.

Apakah Suku Bunga RBA Cukup Ketat?

Suku bunga kebijakan (%).

Sumber: Sumber: CEIC, ING

Hal ini membuat situasi saat ini, di mana suku bunga kebijakan Australia sekitar 100bp lebih rendah daripada suku bunga kebijakan AS yang sebanding, terlihat agak tidak biasa. Sangat mungkin bahwa r-star untuk kedua negara telah menurun selama periode yang telah kami petakan. Namun, tampaknya jauh lebih sulit untuk mengatakan bahwa r-star untuk Australia turun hampir 150bp lebih banyak daripada AS.

Oleh karena itu, kami harus mengatakan bahwa, dalam pandangan kami, risiko bahwa pengaturan kebijakan saat ini lebih longgar daripada yang seharusnya untuk mencapai target inflasi bank sentral lebih tinggi untuk Australia dibandingkan dengan AS. Dan akibatnya, risiko bahwa suku bunga belum mencapai puncaknya juga terlihat lebih tinggi.

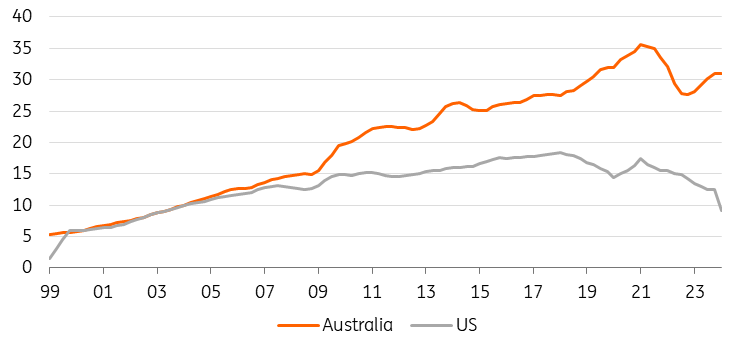

Sektor Eksternal – Lebih Banyak Tekanan Harga dari Penguatan Kembali AS?

Dalam beberapa dekade terakhir, pengaruh utama perdagangan terhadap inflasi domestik bisa dibilang adalah sejauh mana globalisasi telah membantu menekan harga dan upah dengan mengembangkan rantai pasokan yang lebih kompetitif dan efisien. Tampaknya masuk akal untuk mengasumsikan bahwa ekonomi yang telah melihat dampak yang lebih besar dari tren ini seharusnya mengalami dampak negatif yang lebih tinggi pada tingkat harga mereka, dan penurunan yang sesuai pada tingkat kebijakan tren – setidaknya ketika proses globalisasi sedang berlangsung.

Dari tahun 1999 sebelum aksesi Tiongkok ke Organisasi Perdagangan Dunia (Desember 2001), Tiongkok menyumbang proporsi yang sangat kecil dari total perdagangan (ekspor dan impor) baik untuk Australia maupun Amerika Serikat (sekitar 5% untuk Australia dan kurang dari 2% untuk Amerika Serikat).

Perdagangan dengan Tiongkok (% Total)

Sumber: CEIC, ING

Sejak saat itu, proporsi ini telah meningkat, tetapi mencapai puncaknya di AS pada awal tahun 2018, yaitu sekitar 18% dari total perdagangan, tidak lama setelah masa kepresidenan Trump dan perang dagang yang terjadi. Sejak saat itu, proporsi perdagangan Tiongkok terhadap total perdagangan AS perlahan-lahan menurun.

Di Australia, proporsi perdagangan Tiongkok terhadap total perdagangan Australia lebih tinggi dan terus meningkat hingga pertengahan pandemi Covid ketika menyentuh lebih dari 35% dari total perdagangan. Sekarang ini meningkat lagi, meskipun belum mencapai puncaknya pada pertengahan Covid.

Saat ini, tren de-globalisasi tampaknya lebih terlihat di AS daripada di Australia. Hal ini mungkin menunjukkan bahwa tren inflasi AS mungkin akan berjalan sedikit lebih panas daripada di Australia, dengan asumsi yang sama, dan bahwa suku bunga kebijakan mungkin juga perlu berjalan sedikit lebih ketat. Ini mungkin merupakan salah satu area yang mendukung perbedaan suku bunga kebijakan saat ini antara kedua negara, meskipun apakah ini cukup untuk menjelaskan selisih 100bp+ secara penuh tampaknya sangat meragukan.

Kami memprakirakan rantai pasokan AS akan terus melakukan re-orientasi untuk meningkatkan keamanan dan meningkatkan lapangan kerja AS. Hal ini akan terjadi, baik Trump atau Biden yang memenangkan pemilu yang akan datang – keduanya tidak takut menggunakan tarif dan insentif keuangan untuk kembali ke pantai.

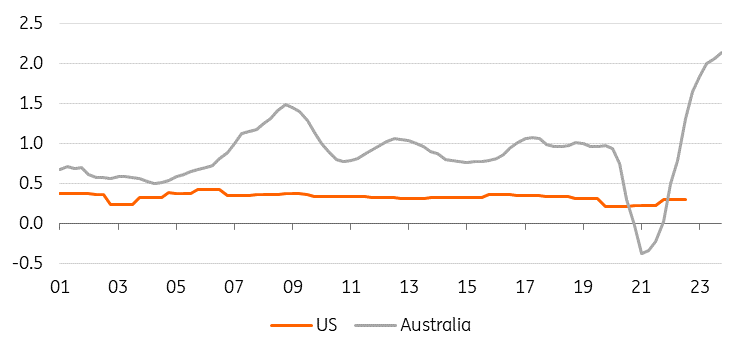

Demografi – Migrasi Masuk yang Besar ke Dalam Lebih Penting bagi Australia

Faktor terakhir yang akan kami pertimbangkan, yang dapat memengaruhi sikap kebijakan relatif kedua bank sentral berkaitan dengan pertumbuhan populasi. Baik di AS maupun Australia, hal ini terutama didorong oleh migrasi neto ke dalam. Data terbaru menunjukkan bahwa angka kelahiran di AS menurun dan sekarang turun menjadi hanya 1,6.

Meskipun ada laporan terkait peningkatan migrasi neto ke dalam ke AS, sebagian besar dari migrasi ini kemungkinan besar adalah entri ilegal, dan data resmi tentang hal ini tidak menunjukkan banyak hal. Sebaliknya, data migrasi Australia menunjukkan peningkatan yang sangat substansial segera setelah pembukaan kembali ekonomi, karena migrasi yang tertunda oleh pandemi terjadi.

Hal ini terlihat seolah-olah akan mencapai puncaknya, tetapi sementara itu, hal ini akan melakukan beberapa hal. Pertama, hal ini akan memberikan tekanan pada barang dan jasa yang pasokannya lambat dalam merespons kenaikan permintaan. Hal yang paling jelas terlihat adalah di pasar perumahan, di mana harga sewa dan harga akan terdongkrak naik. Kedua, hal ini juga akan meningkatkan pasokan tenaga kerja pada saat negara lain mengalami kekurangan tenaga kerja, dan hal ini dapat membantu mengekang pertumbuhan upah relatif terhadap negara lain – salah satu penjelasan mengapa inflasi biaya upah berjalan lambat.

Saat ini, tingkat migrasi ke dalam negeri tampaknya memuncak, namun sampai migrasi ini menurun, kemungkinan akan tetap ada tekanan ke atas pada harga rumah dan harga sewa. Pertumbuhan upah juga tampaknya masih akan meningkat, meskipun ada peningkatan suplai tenaga kerja. Ada kemungkinan bahwa kontrafaktualnya adalah pertumbuhan upah yang jauh lebih tinggi tanpa adanya migrasi ke dalam, meskipun efek bersihnya untuk saat ini dengan mempertimbangkan faktor-faktor lain yang relevan tampaknya masih positif.

Migrasi Bersih ke Dalam Australia Telah Melonjak

Imigrasi % populasi.

Sumber: CEIC, ING

Bagaimana Hal Ini akan Berdampak pada Pasar?

Membungkus semua ini memberikan beberapa bahan untuk dipikirkan dalam hal pasar Australia relatif terhadap AS.

Saat ini, pasar memprakirakan pelonggaran The Fed yang lebih banyak dibandingkan dengan RBA pada akhir 2024 dan 2025. Secara relatif, hal ini terlihat sesuai, meskipun dengan prospek The Fed yang masih sedikit menggantung, orang dapat berargumen bahwa pasar tidak memberikan bobot yang cukup pada kemungkinan bahwa RBA mungkin belum menurunkan suku bunga yang cukup tinggi untuk menurunkan inflasi.

Kami memprakirakan satu penurunan suku bunga dari RBA, lebih sedikit dari yang kami prakirakan untuk AS. Dan itu akan terjadi nanti. Kami belum sepenuhnya menepis kemungkinan kenaikan suku bunga. Beberapa bulan lagi data inflasi Australia yang mengecewakan dapat membawa kita ke sana, dan faktor pendorong inflasi yang mendasari tidak terlihat sejinak di AS.

Imbal hasil 2 tahun Australia masih jauh di bawah Treasury AS yang sebanding - mencerminkan perbedaan suku bunga kebijakan. Namun, keseimbangan risiko kemungkinan akan membuat spread ini menyempit karena imbal hasil AS turun lebih cepat daripada di Australia. imbal hasil Treasury AS bertenor 10 tahun juga menunjukkan selisih positif yang kecil terhadap obligasi pemerintah Australia bertenor 10 tahun, yang menurut kami dapat menyempit lebih lanjut, baik karena imbal hasil AS turun, dan imbal hasil Australia turun lebih sedikit, atau imbal hasil obligasi Australia bergerak lebih tinggi daripada Treasury jika terjadi aksi jual lagi.

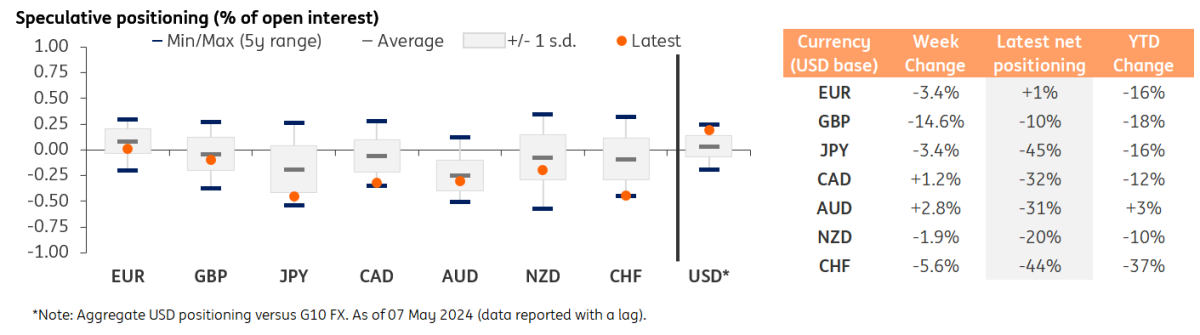

Ikhtisar Posisi Valas G10

Sumber: CFTC, Macrobond, ING

AUD Memiliki Ruang untuk Naik Sebelum Peristiwa Risiko Besar Pemilu AS

Sebagai hasil dari divergensi suku bunga yang diharapkan, kami pikir risiko tetap tertimbang pada apresiasi dolar Australia terhadap dolar AS dalam jangka menengah, meskipun memilih momen terhadap USD adalah kesulitan utama dalam apa yang kemungkinan akan menjadi pasar yang sangat berombak dan berisik berdasarkan data. Namun, data CFTC mengenai posisi spekulatif menunjukkan AUD tetap berada di wilayah jual bersih (31% dari open interest), sementara posisi beli bersih USD agregat terhadap G10 mendekati level tertinggi dalam lima tahun terakhir.

Pandangan bullish jangka menengah untuk AUD/USD juga didukung oleh keyakinan kami bahwa pasar telah terlalu pesimis terhadap prospek Tiongkok, dan bahwa mata uang komoditas seperti AUD akan lebih diuntungkan dibandingkan mata uang yang tidak berfokus pada komoditas. Dari perspektif ekonomi-fundamental, kami memprakirakan melalui model BEER kami bahwa AUD/USD riil undervalued sebesar 7% dalam jangka menengah.

Saat ini kami melihat awal musim panas sebagai periode terbaik bagi AUD/USD untuk melakukan reli yang signifikan. Data AS mungkin mulai menunjukkan pelemahan yang cukup dalam beberapa bulan mendatang untuk menjamin penurunan suku bunga oleh The Fed di bulan September (skenario dasar kami), sementara RBA yang netral tidak akan membahayakan profil suku bunga AUD. Sebagai catatan, musiman menunjukkan bahwa bulan Juni dan Juli akan menjadi bulan-bulan yang lebih kuat untuk AUD/USD, sementara di bulan Agustus pasangan ini melemah dalam 16 dari 20 tahun terakhir.

Prakiraan kami untuk AUD/USD adalah datar hingga akhir kuartal ini di 0,66, karena kami memprakirakan data AS masih akan menunjukkan ketahanan dalam waktu dekat. Pada bulan Juni dan Juli, kita dapat melihat pasangan ini menembus lebih tinggi dan bahkan mengincar level tertinggi 0,685 pada Desember-2023. Namun, pasar harus mulai memperdagangkan risiko peristiwa pemilu AS secara lebih aktif mulai Agustus dan mungkin menetapkan premi risiko pada mata uang beta tinggi yang terekspos ke Tiongkok seperti AUD karena potensi terpilihnya kembali Trump. Itu berarti AUD/USD dapat melemah kembali sekitar 0,67 setelah pemungutan suara di AS dan pemangkasan suku bunga RBA pada Kuartal4-2024.

Ringkasan Prakiraan

-638513617364297260.PNG)

Sumber: ING

Baca analisis aslinya: Perekonomian Australia dan AS – Sebuah Perbandingan

Analisa Terkini

Pilihan Editor

Data IHK AS November Diprakirakan Berikan Pembaruan terkait Harga setelah Jeda Shutdown yang Berkepanjangan

Biro Statistik Tenaga Kerja AS (BLS) akan menerbitkan data Indeks Harga Konsumen (IHK) yang sangat penting untuk bulan November pada hari Kamis pukul 13:30 GMT (20:30 WIB).

Bank Sentral Eropa Siap Pertahankan Suku Bunga Tidak Berubah untuk Pertemuan Keempat Berturut-turut

Bank Sentral Eropa (European Central Bank/ECB) mengadakan pertemuan dua hari terakhir tahun ini dan akan mengumumkan keputusan kebijakan moneternya pada hari Kamis.

Prakiraan EUR/USD: Euro Stabil Dekat 1,1750 karena Fokus Bergeser ke ECB, Data AS

Setelah menghabiskan paruh pertama hari di bawah tekanan bearish pada hari Rabu, EUR/USD melakukan rebound di akhir untuk ditutup sedikit lebih rendah.

IHK AS Diperkirakan Tumbuh Stabil di 3,1% pada November, Memperumit Dilema The Fed

Indeks Harga Konsumen (IHK) AS diprakirakan akan naik 3,1% YoY di bulan November, sebuah kenaikan kecil dibandingkan dengan bulan September. Laporan inflasi tidak akan menyertakan angka IHK bulanan.

Valas Hari Ini: Investor Bersiap untuk Keputusan Kebijakan BoE dan ECB, Data Inflasi AS

Inflasi tahunan di AS, yang diukur dengan perubahan IHK, diprakirakan akan naik menjadi 3,1% di bulan November dari 3% di bulan Oktober. Dalam periode ini, IHK inti diprakirakan akan naik 3%, sesuai dengan angka bulan Oktober. Data Klaim Tunjangan Pengangguran Awal mingguan dan laporan aktivitas manufaktur regional dari AS juga akan diawasi dengan cermat oleh para pelaku pasar.