Data terbaru menunjukkan bahwa dolar tidak kehilangan kekuatannya tahun lalu, tidak seperti Euro yang terpukul. Hal ini menyebabkan beberapa penyeimbangan kembali yang mendukung mata uang Asia. Sementara itu, yuan menghadapi tantangan sebagai mata uang cadangan, tetapi mengalami kemajuan sebagai mata uang transaksi.

Peran Global USD, RMB, JPY

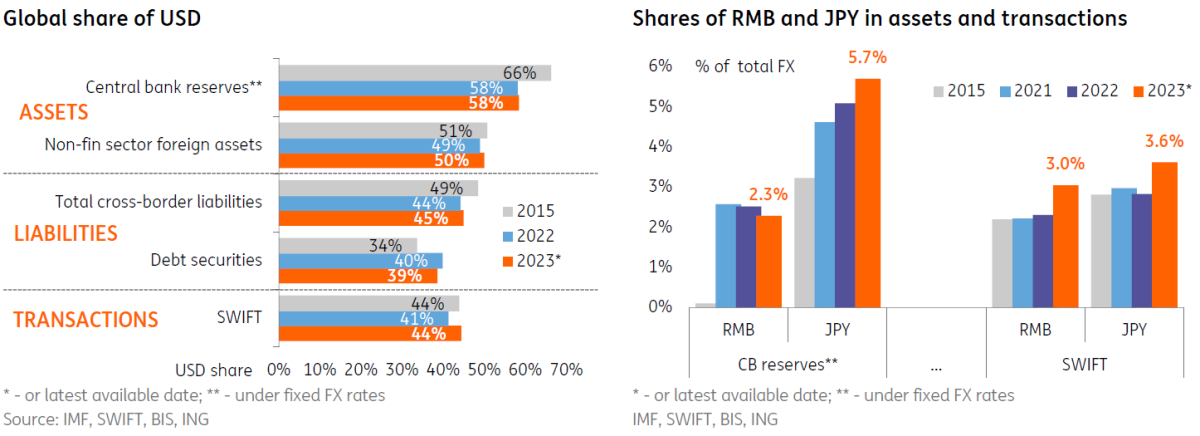

USD masih bertahan, sementara EUR kalah dari mata uang cadangan tradisional lainnya.

Aset – Bank-Bank Sentral Masih Menyukai Dolar, dan Menjauhi Euro

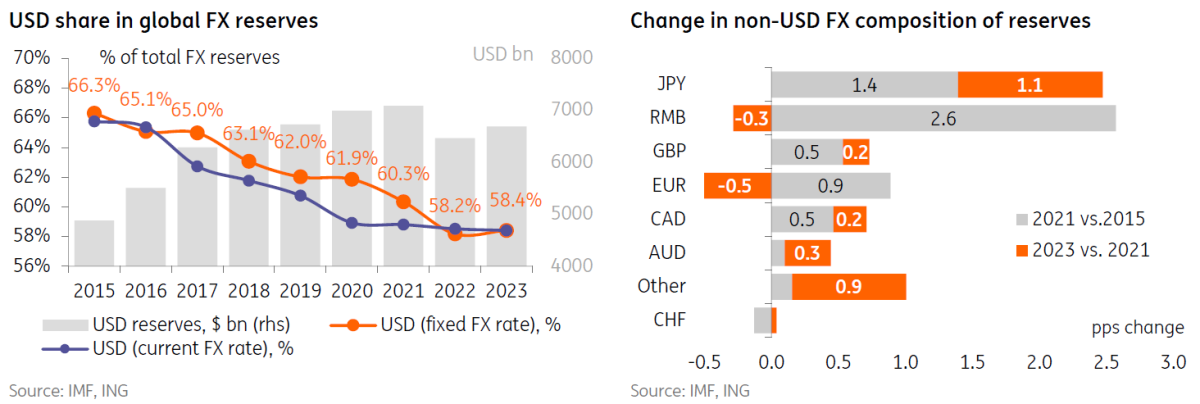

Data COFER IMF yang baru-baru ini dirilis menyelesaikan gambaran untuk tahun 2023 dalam hal preferensi bank sentral global terkait mata uang cadangan. Meskipun angka-angka utama tidak menunjukkan perubahan besar dalam struktur mata uang dari cadangan devisa yang dialokasikan, angka-angka ini harus disesuaikan dengan pergerakan nilai tukar, terutama pelemahan 2,1% dari USD terhadap mata uang utama pada tahun 2023. Mengingat bahwa semua cadangan devisa dalam survei ini dilaporkan dalam USD, fluktuasi nilai tukar dapat sedikit mendistorsi tren aktual dalam preferensi valas. Jika kita memperlakukan seluruh data historis seolah-olah nilai tukar global tetap pada level akhir tahun 2023, ternyata pangsa dolar AS dalam cadangan devisa yang dialokasikan naik 0,2 persen menjadi 58,4 persen tahun lalu, yang merupakan kenaikan tahunan pertama sejak 2015. Selain itu, kepemilikan dolar AS naik $227 miliar dalam bentuk fisik. Meskipun masih terlalu dini untuk membuat pernyataan yang kuat tentang akhir dari tren de-dolarisasi, akan lebih aman untuk mengasumsikan bahwa tren ini akan berhenti sejenak pada tahun 2023.

Pada tahun 2023, AS meningkatkan pangsa cadangan devisanya, sedangkan Euro dan Yuan Tiongkok kehilangan pangsa

Pengamatan menarik lainnya adalah mengenai mata uang lain dalam campuran tersebut. Euro tampaknya menjadi pecundang terbesar, dengan pangsanya turun menjadi 20,0%, atau 0,9 poin lebih rendah dari tahun 2022 dan 0,5 poin lebih rendah dari dua tahun lalu. Sementara itu, hal ini hanya membantu mata uang cadangan tradisional. Pemenang terbesar adalah JPY, yang naik 0,6 poin (dan 1,1 poin dalam dua tahun) menjadi 5,7%, sedangkan mata uang negara maju/komoditas AUD dan CAD juga sedikit menguat. Di satu sisi, hal ini menunjukkan adanya penyeimbangan kembali kepemilikan di antara para pemain berpengalaman di tengah normalisasi suku bunga.

Sebaliknya, yuan Tiongkok, yang muncul sebagai mata uang cadangan baru-baru ini dan memperoleh pangsa 2,6% selama periode 2015-2021, kehilangan pangsa di tahun 2022-23. Hal ini sebagian dijelaskan oleh Rusia, yang dulunya menyumbang sekitar sepertiga dari cadangan RMB internasional global sebelum tahun 2022, dan yang harus menggunakan sebagian dari kepemilikan RMB untuk membiayai defisit anggaran. Selain itu, angka-angka tersebut menunjukkan bahwa proses yuanisasi cadangan global mungkin telah melambat di luar Rusia. Namun, kita harus mencatat bahwa data COFER IMF mencakup 149 dari total 195 negara dan mungkin agak meremehkan penggunaan RMB yang sebenarnya karena popularitasnya yang semakin meningkat di antara negara-negara berkembang.

Struktur Cadangan Devisa Bank Sentral

Disesuaikan dengan efek revaluasi valas, USD berhenti kehilangan pangsa dalam cadangan global di tengah penurunan EUR, namun RMB tidak mengambil keuntungan dari hal tersebut, tidak seperti JPY dan mata uang cadangan tradisional lainnya.

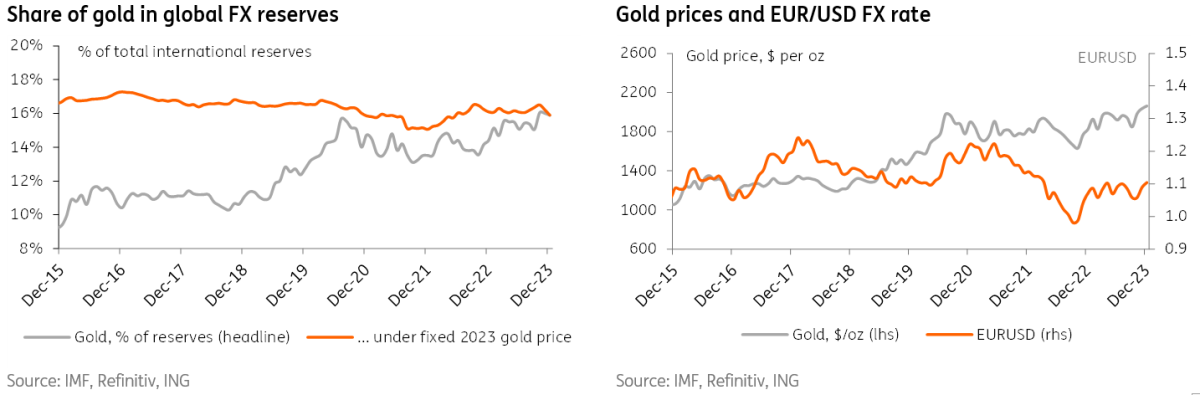

Sebuah pertanyaan penting yang selalu muncul ketika melihat cadangan devisa adalah apakah pergeseran dalam preferensi valuta asing terkait dengan peningkatan popularitas emas, yang telah menyebabkan rally harga lainnya. Bank-bank sentral telah meningkatkan pembelian emas dibandingkan dengan tahun 2022, dan hal ini dapat dilihat melalui berbagai metrik – mulai dari perubahan permintaan bersih emas dari bank sentral yang baru-baru ini disebutkan oleh ahli strategi komoditas kami hingga tingkat cadangan emas resmi yang dilaporkan oleh IMF. Meskipun angka pertumbuhan cadangan emas yang tepat untuk tahun 2023 dapat bervariasi tergantung pada indikator dan metodologi yang digunakan, kita dapat mengasumsikan bahwa peningkatan permintaan ini ada dan terkait dengan pemulihan selera untuk peningkatan keseluruhan aset internasional bank sentral setelah periode pengeluaran singkat pada tahun 2022.

Bank-bank sentral meningkatkan pembelian emas mereka pada tahun 2023 dibandingkan dengan tahun 2022

Sementara itu, melihat data IFS IMF, kami melihat beberapa tanda bahwa emas secara signifikan lebih populer daripada mata uang fiat. Meskipun pangsa utama emas meningkat dari 14,4% menjadi 15,9% dari total cadangan devisa pada tahun 2023, seluruh peningkatan ini disebabkan oleh efek revaluasi. Dengan asumsi harga emas tetap pada akhir 2023, pangsa emas tidak berubah selama 2023. Melihat lebih jauh ke belakang, tampaknya bank-bank sentral telah menunjukkan preferensi yang relatif stabil untuk emas dalam dekade terakhir. Dalam praktiknya, ini berarti bahwa pembelian emas secara fisik telah cukup untuk mengejar porsi mata uang asing. Sejauh ini, hal ini menunjukkan sedikit bukti bahwa pembelian emas baru-baru ini dari komunitas bank sentral merupakan babak baru dalam kisah de-dolarisasi.

Cadangan Emas, Sebagai Bagian dari Total

Terlepas dari pembelian emas yang sedang berlangsung, struktur cadangan secara keseluruhan tidak menjauh dari mata uang fiat.

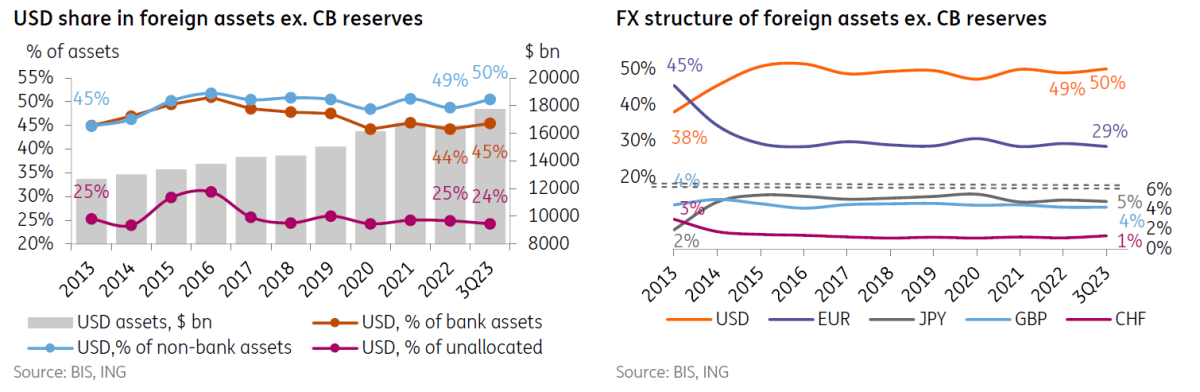

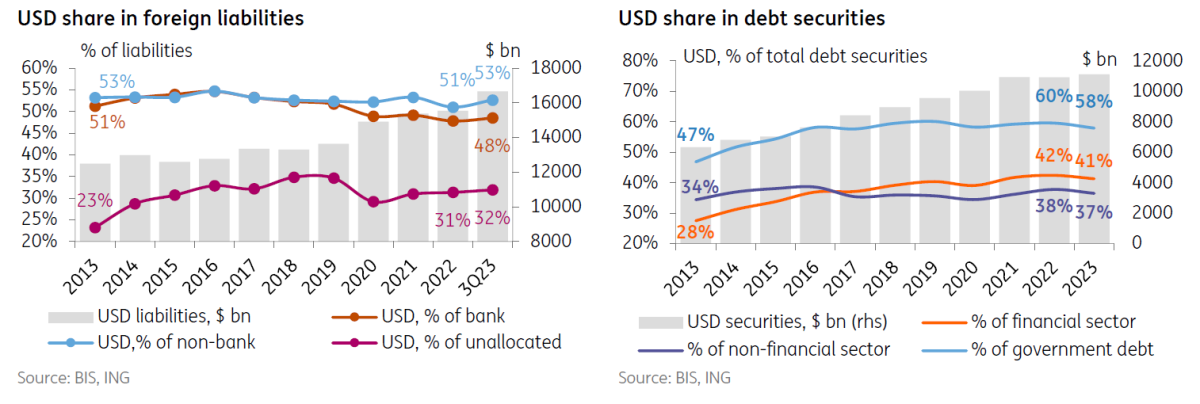

Para pemegang aset swasta tampaknya lebih konservatif daripada bank sentral. Melihat statistik perbankan lokal BIS (tersedia hingga Kuartal 3-23), dolar tetap menjadi mata uang utama dalam hal aset asing, bahkan sedikit mendapatkan pangsa dari 49% menjadi 50% di antara pemilik nonperbankan, tetapi secara umum tidak menunjukkan perubahan material dari situasi tahun-tahun sebelumnya. Struktur valuta asing dari aset luar negeri swasta global telah cukup stabil dalam satu dekade terakhir. Yang penting, mengingat perkembangan di Asia yang disebutkan di atas, perlu disebutkan bahwa JPY menyumbang sekitar 5% dari aset luar negeri global yang dipegang oleh non-bank, sementara RMB dimasukkan ke dalam kelompok 'mata uang lainnya', yang telah memiliki pangsa 11% sejak 2017.

Struktur Valuta Asing dari Aset Luar Negeri Non Cadangan Devisa

USD menyumbang 50% dari aset sektor non-keuangan; JPY memegang 5%, 'mata uang lainnya', termasuk RMB, telah stabil pada 11% sejak 2017 (tidak ditunjukkan pada gambar).

Liabilitas, Serupa Dengan Aset, Berfokus pada USD, tetapi Menunjukkan Lebih Banyak Variasi

Sisi liabilitas luar negeri pada umumnya merupakan cerminan dari aset, terutama dalam hal preferensi terhadap dolar AS. Pada akhir Kuartal 3-23, 53% dari liabilitas luar negeri non-bank didenominasi dalam USD, yang merupakan peningkatan 2 poin dibandingkan tahun 2022 dan mendekati level tertinggi dalam satu dekade terakhir. Sementara itu, perlu disebutkan bahwa porsi non-dolar dari sisi liabilitas luar negeri, terutama di antara non-keuangan, jauh lebih terdiversifikasi daripada aset. Sebagai contoh, porsi euro dalam kewajiban jauh lebih kecil - yaitu 21% vs 29% dari aset-aset non-keuangan, sementara JPY hanya 1% vs 5%, dan 'mata uang lainnya' adalah 22% dari liabilitas versus 11% dari aset-aset. Meskipun demikian, hal ini tidak menunjukkan perubahan material dibandingkan dengan tahun-tahun sebelumnya, oleh karena itu tidak menunjukkan adanya perubahan tren terkini.

Melihat struktur valuta asing dari surat utang internasional, data BIS baru-baru ini menunjukkan penurunan sekitar 1ppt pada pangsa USD secara keseluruhan menjadi 41% pada tahun 2023, namun hal ini terutama disebabkan oleh efek nilai tukar. Secara keseluruhan, struktur mata uang di pasar tersebut relatif stabil sejak tahun 2018, dengan euro mencapai 10-11%, dan mata uang lainnya 27-28%.

Struktur Valuta Asing dari Liabilitas Luar Negeri

Sisi liabilitas menunjukkan gambaran yang serupa dengan aset (USD c.50% di antara non-keuangan), sementara pangsa USD dalam surat utang stabil di sekitar 40%.

Transaksi – USD Populer secara Global, namun Diversifikasi Regional Semakin Berkembang

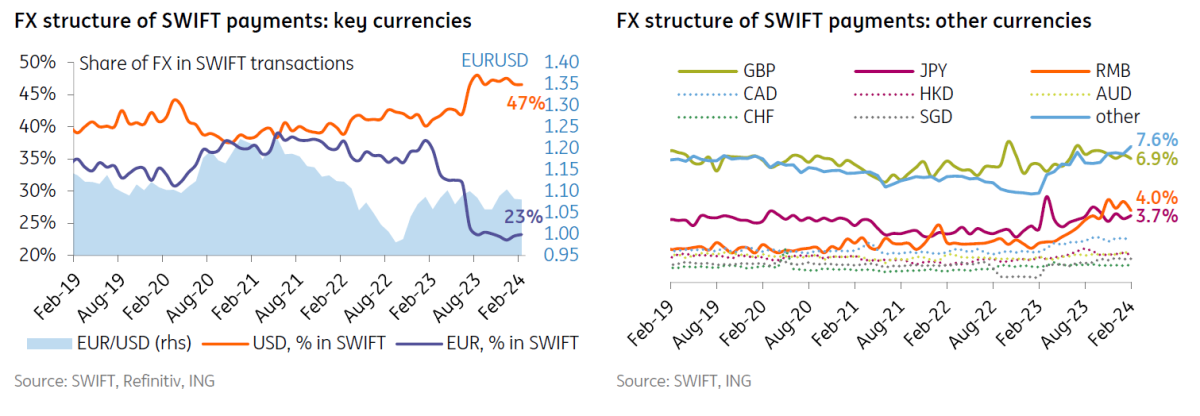

Data global mengenai struktur transaksi Valas juga menunjukkan bahwa dolar AS tidak kehilangan pijakan pada tahun 2023. Di sini, sistem SWIFT internasional dengan lebih dari 11.000 partisipan dan lebih dari $400 miliar dalam volume transaksi harian dan pengungkapan bulanan tetap menjadi sumber data utama. Satu peringatan penting untuk data tahun 2023 adalah bahwa telah terjadi perubahan dalam metodologi yang menyebabkan pengecualian sebagian besar pesan keuangan non-transaksi yang dilakukan oleh bank sentral Eropa. Hal ini telah menyebabkan penurunan material dalam bagian euro yang sebelumnya meningkat dalam transaksi. Oleh karena itu, penurunan 14ppt dalam pangsa EUR ke level 22-23%, peningkatan 6 poin dalam pangsa USD menjadi 46-47%, dan peningkatan pangsa 'mata uang lainnya' harus ditanggapi dengan hati-hati. Namun demikian, gambaran keseluruhan menunjukkan bahwa Dolar AS setidaknya tidak kehilangan posisi dominannya dalam transaksi, sejalan dengan tren selama satu dekade.

Dolar AS tidak kehilangan posisi dominannya dalam transaksi

Pengamatan umum lainnya dari data SWIFT, adalah bahwa meskipun peran dolar AS stabil dan tinggi, diversifikasi sedang terjadi di tingkat regional dan terfokus terutama pada mata uang Asia. RMB telah mendapatkan keuntungan terbesar pada tahun 2023, menunjukkan peningkatan 2 poin (atau 1,3 poin setelah dikurangi dampak dari perubahan metodologi) dalam pangsa menjadi 4,0% pada tahun lalu. Sementara itu, yuan Tiongkok bukan satu-satunya pemenang: Dolar Singapura naik 1ppt (0,7ppt setelah dikurangi perubahan metodologi), sementara pangsa JPY meningkat 1ppt (atau sebesar 0,3ppt setelah dikurangi perubahan metodologi). Perubahan mata uang utama lainnya, termasuk GBP, CHF, CAD, AUD, yang disesuaikan dengan perubahan metodologi, menurut estimasi kami, negatif. Akhirnya, kelompok mata uang yang kurang umum juga membukukan kenaikan yang cukup besar sebesar 2,2 poin (termasuk dorongan statistik sebesar 1,4 poin). Dalam arti tertentu, terlepas dari pertumbuhan peran JPY dalam transaksi, yang mungkin memerlukan penyelidikan lebih lanjut, hal ini menunjukkan adanya perbedaan dalam tren antara transaksi dan aset dan mengisyaratkan adanya diversifikasi dalam perdagangan, setidaknya di tingkat regional.

Salah satu ilustrasi dari diversifikasi ini adalah penggunaan mata uang cadangan non-tradisional yang lebih luas, seperti AED, setelah perluasan BRICS. Selain itu, bukti anekdotal dari Turki, yang menurut Bloomberg mengalami peningkatan transaksi dalam AED (selain RMB dan mata uang lainnya), menunjukkan bahwa diversifikasi perdagangan terjadi bukan hanya karena BRICS. Kami tidak mengesampingkan, bahwa peningkatan nyata dari mata uang yang tidak terlihat dalam data SWIFT (dengan pangsa di bawah 0,3%) yang terlihat pada tahun 2023 dapat mencerminkan tren ini. Hal ini menimbulkan pertanyaan apakah diversifikasi transaksi yang lebih tinggi pasti akan menghasilkan variasi yang lebih tinggi dalam aset dan kewajiban, tetapi jawabannya tidak mudah, dalam pandangan kami. Di satu sisi, penggunaan mata uang baru yang lebih tinggi dalam perdagangan dapat mendorong pergeseran di area lain, tetapi di sisi lain, kepemilikan mata uang jangka panjang memiliki persyaratan yang berbeda dalam hal kerangka kerja kelembagaan.

Struktur Transaksi Valuta Asing

EUR kehilangan pangsa dalam SWIFT pada tahun 2023 sebagian besar karena perubahan metodologi, tetapi tren jangka panjang masih menguntungkan bagi USD; mata uang Asia menguat di tingkat regional.

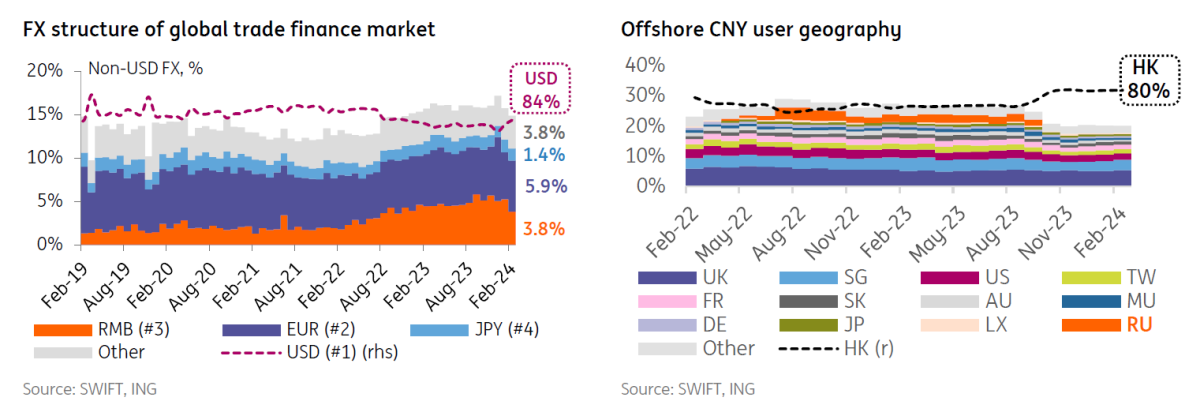

Dalam bagian khusus yuan dari data SWIFT, kami mencatat bahwa dalam beberapa bulan terakhir peran RMB dalam pembiayaan perdagangan, yang telah berkembang sejak Kuartal 2-22, telah agak moderat, kembali ke 3,8% pada Februari 2024, tingkat yang terakhir terlihat pada Kuartal 3-22. Masih belum terlihat apakah hal itu mewakili pembalikan tren dan apa yang ada di baliknya, tetapi gambaran di sini tampaknya agak berkorelasi dengan pertumbuhan pesat dalam perdagangan Rusia-Tiongkok pada 2022-23 dan beberapa tanda penundaan transaksi terkait Rusia oleh bank-bank Tiongkok yang dilaporkan pada awal tahun ini.

Pengamatan menarik lainnya adalah bahwa diversifikasi penggunaan CNY luar negeri agak menurun pada tahun 2023. Antara Juli 2022 dan September 2023, Rusia memiliki pangsa 2-4% di pasar CNY global, tetapi sejak Kuartal 3-23 pangsa tersebut menghilang lagi, sehingga membantu memulihkan pangsa Hong Kong sebelum tahun 2022 sebesar 80% di pasar CNY global.

Struktur Valas dari Pembiayaan Perdagangan dan Geografi Penggunaan RMB di Luar Negeri

USD mendapatkan kembali pijakannya di pasar pembiayaan perdagangan, sementara keragaman geografis pengguna CNY telah moderat kembali ke level sebelum tahun 2022.

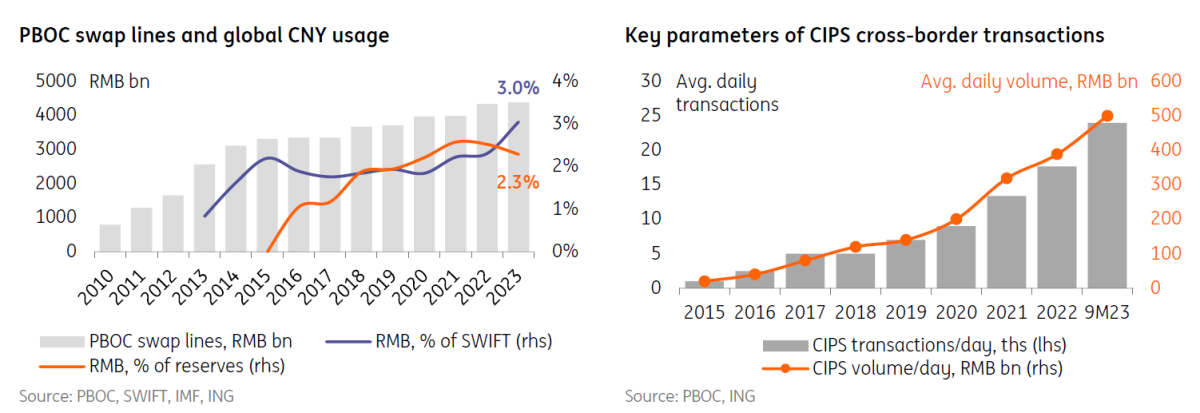

Tantangan yang dihadapi oleh RMB dalam hal cadangan global dan segmen transaksi tertentu tidak berarti bahwa topik yuanisasi keluar dari agenda. Kehadiran yuan secara global terus dipromosikan dan diperluas melalui berbagai saluran. Pertama, People's Bank of China (PBOC) terus memperluas jaringan jalur swap bilateral, tambahan terbaru adalah fasilitas RMB50 miliar dengan Arab Saudi yang ditandatangani pada akhir 2023. Meskipun demikian, pelebaran jalur swap agak melambat, dan berita tentang Argentina yang dilaporkan menggunakan jalur swap dengan PBOC untuk mendapatkan USD pada akhirnya mungkin menunjukkan bahwa alat internasionalisasi ini hanya dapat digunakan dengan hati-hati.

Kedua, CIPS, sistem pengiriman pesan keuangan berbasis RMB di RRT, terus berkembang dengan cepat. Menurut laporan terbaru yang diterbitkan oleh PBOC, terlihat bahwa pada 9M23 jumlah pesan harian 35% lebih tinggi dibandingkan dengan keseluruhan tahun 2022, sementara volume transaksi harian melonjak sekitar 30% menjadi sekitar RMB500 miliar. Dibandingkan dengan SWIFT, CIPS adalah 10-15% dalam hal jumlah peserta, 15-20% dalam hal total nilai transaksi, dan sebagian kecil dalam hal jumlah pesan, tetapi penting untuk diingat bahwa CIPS sejauh ini tumbuh dengan mantap dari basis yang rendah, dan semakin kuat sebagai pesaing regional. Secara keseluruhan, tampaknya hubungan perdagangan dan infrastruktur keuangan Tiongkok yang semakin meluas menunjukkan bahwa potensi yuanisasi lebih lanjut belum habis.

Peran Global RMB

RMB masih dipromosikan sebagai mata uang regional melalui jalur swap dan platform transaksi CIPS.

Baca analisis aslinya: De-Dolarisasi Global Berhenti Sejenak, Euro yang Diperangi Memberi Ruang bagi Valas Asia

Analisa Terkini

Pilihan Editor

Emas Jauh dari Tertinggi Sesi, Bertahan di Atas $4.300

Emas kehilangan momentum bullish-nya dan mundur di bawah $4.330 setelah menguji $4.350 pada hari Senin. Namun, XAU/USD tetap berada di wilayah positif karena Dolar AS masih melemah di tengah ekspektasi yang meningkat untuk prospek kebijakan dovish The Fed tahun depan.

EUR/USD Pertahankan Kenaikan Kecil di Dekat 1,1750

Setelah koreksi yang berlangsung singkat di awal sesi Eropa, EUR/USD mendapatkan traksinya dan bertahan pada kenaikan moderat di sekitar 1,1750 pada hari Senin. Namun, volatilitas pasangan mata uang ini tetap rendah, dengan para investor menunggu rilis data kunci dari AS dan pengumuman kebijakan ECB minggu ini.

GBP/USD Menguat Menuju 1,3400 Menjelang Data AS dan BoE

GBP/USD berbalik arah dan naik menuju 1,3400 setelah jatuh ke area 1,3350 lebih awal di hari ini. Dolar AS berusaha keras untuk mengumpulkan momentum pemulihan saat pasar menantikan data Nonfarm Payrolls pada hari Selasa, sementara Pound Sterling bertahan stabil menjelang pengumuman kebijakan BoE di akhir minggu.

Solana Konsolidasi Saat Arus Masuk ETF Spot Mendekati $1 Miliar Mengisyaratkan Pembelian Dip Institusional

Harga Solana berada di atas $131 pada saat berita ini ditulis pada hari Senin, mendekati batas atas pola falling wedge, menunggu penembusan yang menentukan. Di sisi institusional, permintaan untuk Exchange-Traded Funds (ETF) Solana spot tetap kuat, mendorong total aset yang dikelola menjadi hampir $1 miliar sejak peluncuran.

Valas Hari Ini: Pasar Tetap Tenang untuk Memulai Minggu yang Sibuk

Pada paruh kedua hari ini, Badan Statistik Kanada akan menerbitkan data Indeks Harga Konsumen (IHK) untuk bulan November. Para pelaku pasar juga akan memperhatikan komentar-komentar dari pejabat Federal Reserve (The Fed).