Seiring utang nasional AS melonjak melewati $39 triliun, para pengambil kebijakan menghadapi lintasan ekonomi yang tidak berkelanjutan yang mengancam sistem keuangan global. Dengan default formal yang bukan pilihan dan penghematan fiskal yang secara politik tidak layak, pemerintah AS semakin mungkin untuk mengandalkan financial repression, secara artifisial menjaga suku bunga di bawah inflasi untuk mengikis nilai riil utangnya.

Pergeseran makroekonomi ini dapat memicu salah satu transfer kekayaan terbesar dalam sejarah, secara struktural memposisikan Emas sebagai penerima manfaat utama dan lindung nilai kebijakan yang penting bagi investor.

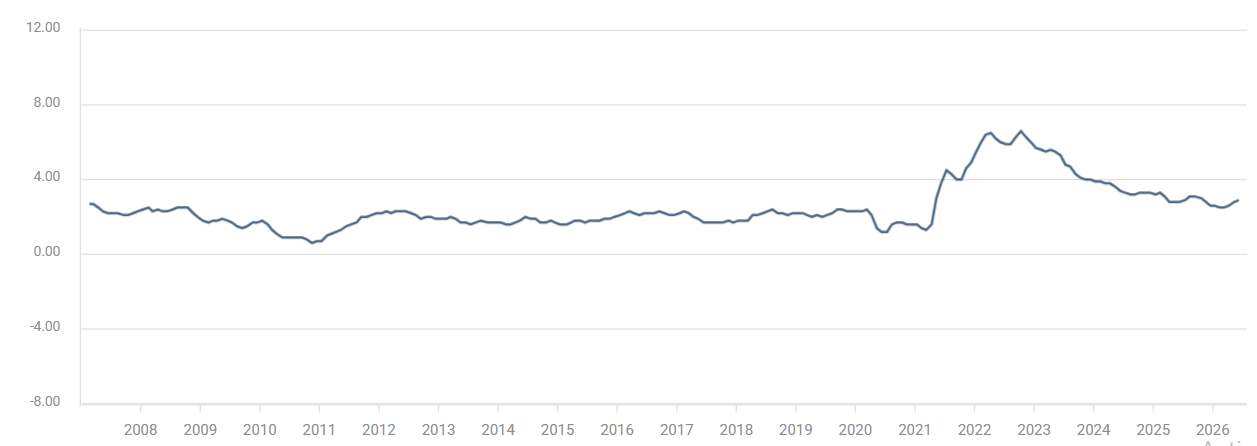

Skala masalah $39 triliun

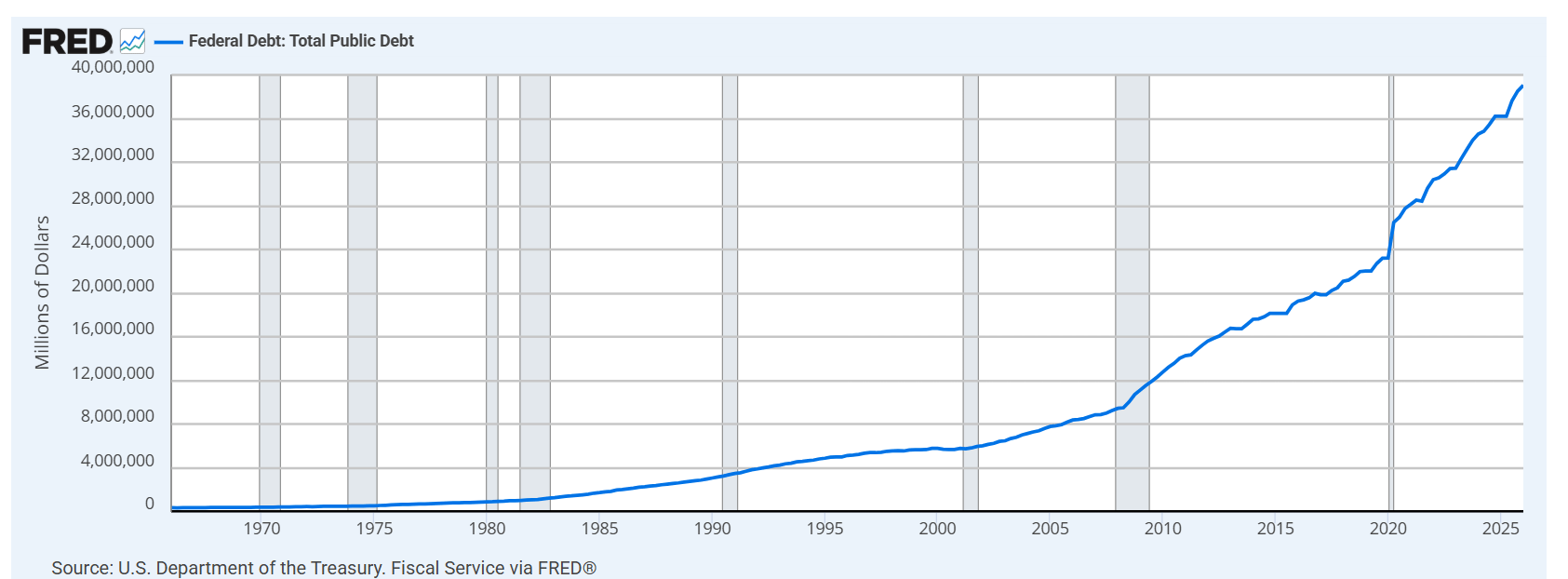

Grafik historis Utang Federal AS mencapai angka yang mencengangkan, $39 triliun pada Kuartal I 2026. Utang telah bergerak parabolic selama dua dekade terakhir; 20 tahun lalu, utang pemerintah AS hanya sedikit di atas $8 triliun. Dalam dua dekade, jumlahnya hampir berlipat lima, melonjak terutama setelah COVID-19.

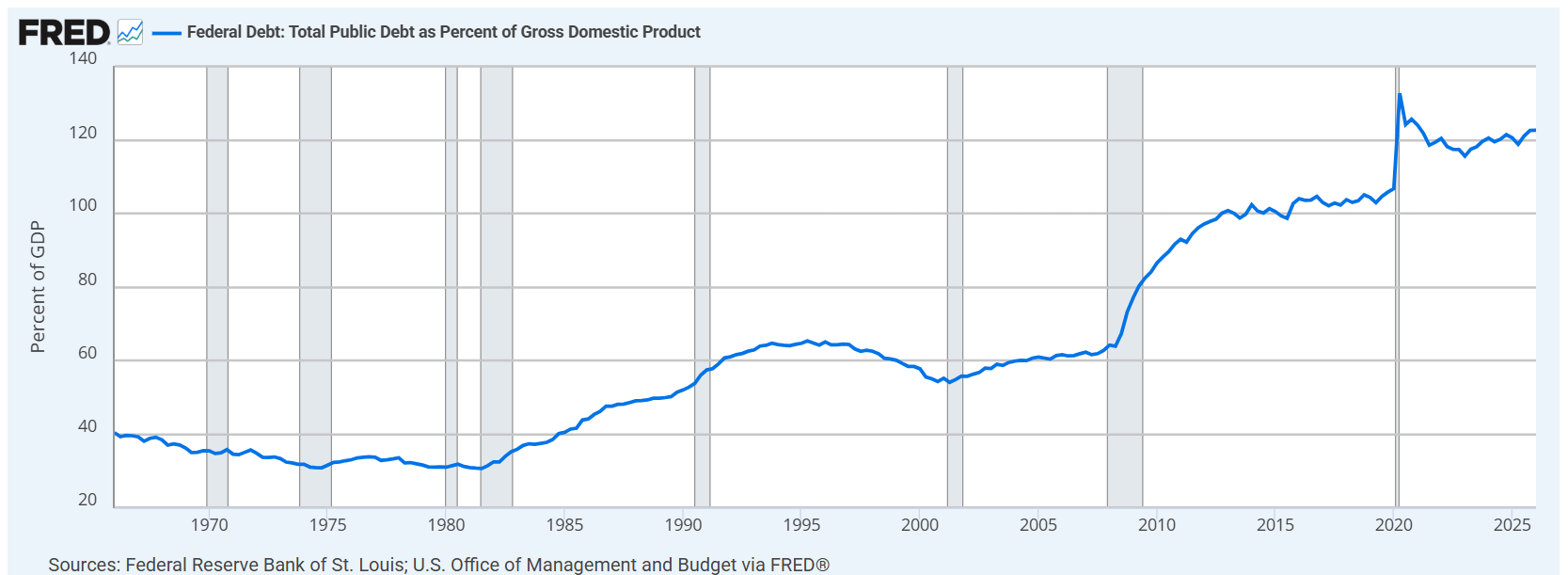

Namun, melihat angka nominal saja tidak lengkap tanpa membandingkan Utang Federal AS terhadap PDB, yang saat ini berada di atas 120%. Ini berarti uang yang terutang pemerintah AS lebih besar daripada seluruh output yang dihasilkan ekonomi terbesar dunia dalam satu tahun.

Trennya terus meningkat, dan ini sama sekali tidak berkelanjutan. Pada suatu titik, para pengambil kebijakan di Washington, DC, baik Menteri Keuangan AS Scott Bessent, Ketua The Fed baru Kevin Warsh, atau keduanya yang bertindak secara terkoordinasi, akan harus memperbaiki ini. Bahkan, mereka mungkin sudah mengerjakannya secara tertutup.

Tiga pilihan yang dihadapi Washington

Ada hanya tiga cara untuk memperbaiki masalah utang publik:

- Opsi satu: Default. Ini tidak akan terjadi. Amerika Serikat dapat mencetak mata uang tempat utangnya diterbitkan, dan default formal akan menghancurkan seluruh sistem keuangan global.

- Opsi dua: Penghematan fiskal. Ini membutuhkan pemangkasan belanja dan kenaikan pajak untuk menjalankan surplus primer besar selama bertahun-tahun. Meski merupakan jalur yang bertanggung jawab secara fiskal, ini tidak layak secara politik. Tidak ada politisi yang ingin memangkas layanan sosial, mengurangi pertahanan, dan menaikkan pajak dalam siklus pemilu yang tak berkesudahan yang dapat membuat mereka tersingkir dari jabatan dalam waktu yang sangat singkat.

- Opsi tiga: Financial repression. Inilah skenario yang harus menjadi fokus investor. Jika ini jalur yang dipilih AS, hal ini bisa diam-diam menjadi salah satu tema makro terpenting dalam dekade berikutnya.

Financial repression tidak hanya mengubah dinamika utang pemerintah AS; ini secara fundamental mengubah aset mana yang menang, mana yang kalah, dan bagaimana Anda seharusnya memposisikan portofolio Anda.

Memahami financial repression

Stok utang publik AS telah melonjak dan tidak menunjukkan tanda-tanda berhenti: biaya bunga meningkat, membuat masalah semakin besar, dan sistem politik hampir tidak memiliki selera untuk disiplin fiskal yang nyata.

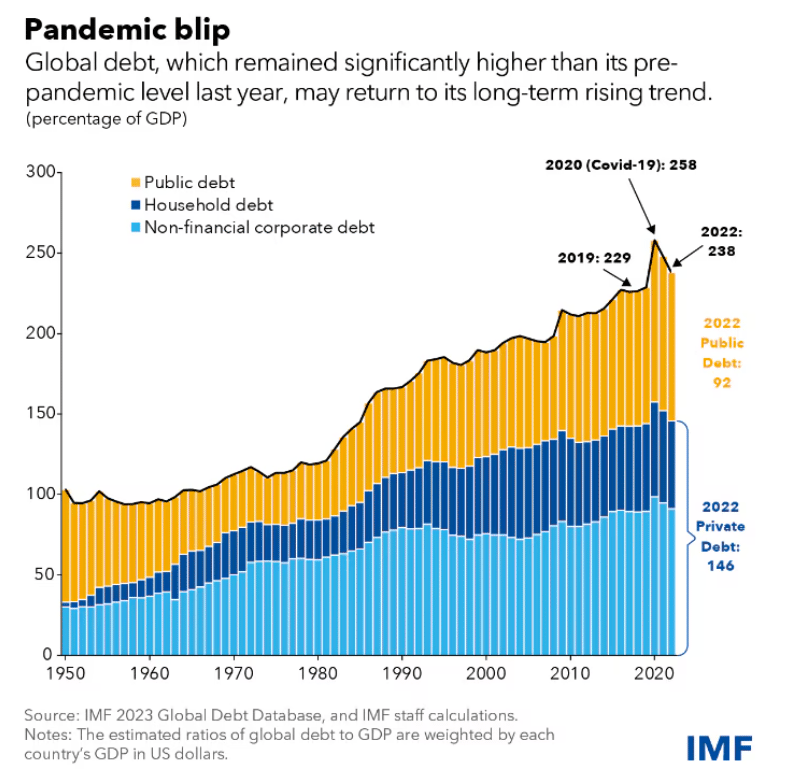

Namun ini tidak hanya terjadi di Amerika. World Economic Forum mencatat bahwa utang publik global telah melampaui $100 triliun, yang kira-kira setara dengan 93% dari PDB global. Sementara itu, pemerintah di seluruh dunia menghadapi trilema fiskal: kebutuhan untuk membelanjakan lebih banyak untuk keamanan akibat meningkatnya konflik bersenjata, populasi yang menua, dan kebutuhan perubahan iklim yang terus bertambah.

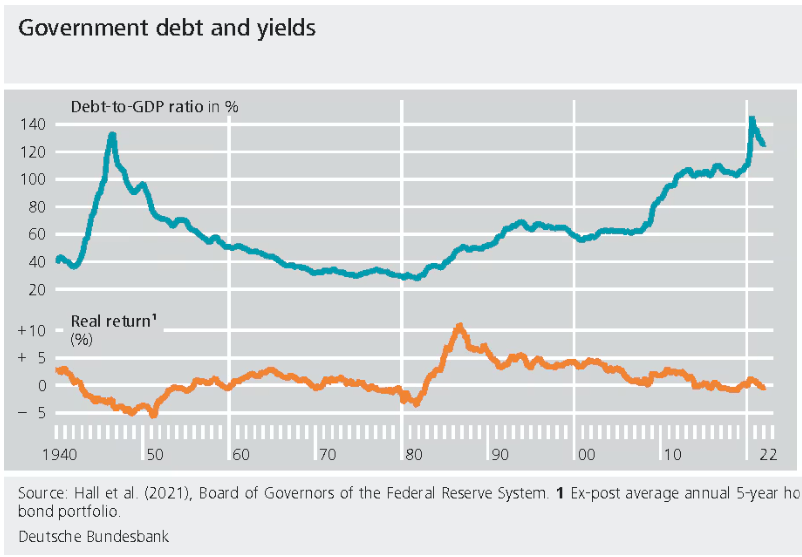

Untuk memahami bagaimana mengatasi ini tanpa menghancurkan pertumbuhan atau memicu reaksi balik pemilih, kita dapat melihat sejarah. AS sudah memiliki pengalaman dalam financial repression, khususnya selama tahun-tahun setelah Perang Dunia II. Kemenangan Sekutu tidak datang tanpa biaya; setelah 1945, rasio utang federal AS terhadap PDB mencapai puncak di atas 100%, mendekati level yang kita lihat saat ini. Namun, pada 1974, rasio itu turun menjadi 24%.

Untuk mencapai ini, pemerintah AS mengatasi beban utang dengan inflasi. Mereka menjaga pertumbuhan PDB nominal tetap hidup, membatasi suku bunga, memaksa bank membeli obligasi pemerintah AS, dan membiarkan inflasi melakukan sebagian pekerjaan pengurangan utang. Itulah inti dari financial repression: transfer kekayaan yang berlangsung lambat dari penabung kepada negara berdaulat.

Mekanismenya sendiri sederhana: jika Anda menjaga suku bunga di bawah inflasi cukup lama, nilai riil utang pemerintah akan menyusut seiring waktu.

Pertimbangkan komponen-komponen PDB: inflasi (tingkat harga) dan pertumbuhan (total output). Jika keduanya naik, pertumbuhan PDB akan meningkat. Di sisi lain dari rumus, utang dipengaruhi oleh pokok dan suku bunga yang dibayar untuk melayaninya. Jika PDB nominal naik karena inflasi dan pertumbuhan, tetapi biaya pendanaan pemerintah tetap ditekan secara artifisial, rasio utang terhadap PDB dapat turun meskipun stok utang nominal terus meningkat.

Pemerintah tidak perlu "membayar lunas" $39 Triliun seperti rumah tangga membayar hipotek; pemerintah hanya perlu membuat utang itu lebih kecil relatif terhadap ukuran ekonomi. Cara termudah untuk melakukannya adalah dengan menggelembungkan penyebut sambil menjaga biaya utang tetap terkendali.

Playbook modern untuk pengenceran utang

Secara historis, para pengambil kebijakan telah memilih inflasi daripada kesulitan fiskal, dan mereka mungkin melakukannya lagi dalam bentuk yang lebih halus dan lebih modern. Represi keuangan untuk mengencerkan utang pemerintah yang masif membutuhkan empat elemen kunci:

- Inflasi berada di atas target lebih lama.

- Suku bunga riil dijaga terlalu rendah terlalu lama.

- Tekanan untuk mempertahankan pasar obligasi pemerintah yang tertib.

- Pilihan kebijakan yang diam-diam lebih mengutamakan keberlanjutan utang daripada daya beli para penabung.

Elemen pertama sudah berlangsung. Terakhir kali IHK Inti AS mencetak angka di bawah target 2% Federal Reserve adalah pada April 2021, menandai lebih dari lima tahun inflasi tinggi.

Elemen kedua, menjaga suku bunga tetap rendah, telah menjadi pusat prioritas politik. Donald Trump sebelumnya memberikan tekanan politik yang signifikan kepada The Fed untuk menurunkan suku bunga bahkan ketika inflasi berada jauh di atas target 2%.

Kepala The Fed yang baru dinominasikan Trump, Kevin Warsh, telah menekankan independensi Federal Reserve dan memprioritaskan inflasi dalam penampilan publik pertamanya, tetapi ide-ide kebijakannya yang kurang disorot mengisahkan cerita yang berbeda. Niat Warsh untuk mengurangi forward guidance dan mengalihkan ukuran inflasi dari angka utama ke indikator trimmed-mean yang lebih samar pada akhirnya dapat memberi The Fed fleksibilitas untuk menurunkan suku bunga.

Elemen terakhir melibatkan penekanan imbal hasil. Setelah turun selama tiga puluh tahun, imbal hasil Treasury AS bertenor 10 tahun telah naik sejak pandemi, secara substansial meningkatkan biaya pinjaman pemerintah. Pemerintah AS perlu imbal hasil turun, yang berarti pemerintah perlu permintaan terhadap Treasury AS naik.

Untuk mencapai hal ini ketika pasar bergerak menjauh dari obligasi pemerintah, para pengambil kebijakan mungkin akan melihat playbook masa lalu: memaksa bank untuk memegang Treasury AS melalui undang-undang, mirip dengan Banking Act 1933 atau kesepakatan Fed-Treasury pasca-Perang Dunia II. Kevin Warsh di The Fed dan Scott Bessent di Treasury memegang kunci untuk menerapkan rezim ini.

Mengapa Emas menjadi lindung nilai utama

Represi keuangan adalah berita buruk bagi siapa pun yang memegang aset yang tidak dapat mengalahkan inflasi. Jika inflasi berada di 4% tetapi uang tunai Anda hanya menghasilkan 2%, Anda kehilangan daya beli setiap tahun. Jika Anda memiliki obligasi berdurasi panjang dan imbal hasil dibatasi sementara inflasi tetap kaku, imbal hasil riil Anda akan terpukul. Ini adalah pajak tersembunyi yang mengencerkan saldo bank dan imbal hasil obligasi, memindahkan kekayaan dari penabung ke peminjam dan dari pemegang uang tunai ke pemerintah.

Sebaliknya, Emas cenderung berkinerja terbaik ketika imbal hasil riil menurun, kepercayaan terhadap kebijakan fiat memburuk, atau investor menginginkan perlindungan dari pelemahan nilai moneter. Jika pemerintah secara artifisial menekan biaya pinjaman sambil membiarkan inflasi berjalan, suku bunga riil tetap negatif, sebuah lingkungan yang secara struktural mendukung Emas.

Dalam rezim represif, Emas menjadi lindung nilai terhadap tiga hal sekaligus:

- Inflasi yang menggerus daya beli.

- Bank-bank sentral yang menoleransi imbal hasil riil negatif.

- Risiko kredibilitas jangka panjang dari penggunaan mata uang sebagai alat pengelolaan utang.

Ini tidak berarti Emas bergerak naik dalam garis lurus. Setelah reli historis yang belum pernah terjadi sebelumnya, logam mulia ini mengalami koreksi tajam dari $5.500 ke bawah $4.000.

Dalam jangka pendek, Emas masih akan diperdagangkan berdasarkan ekspektasi The Fed, Dolar AS, imbal hasil, dan positioning pasar. Namun secara struktural, jika bauran kebijakan bergeser ke arah menginflasi utang, Emas beralih dari perdagangan taktis menjadi lindung nilai kebijakan yang krusial.

Lima sinyal makroekonomi yang harus diperhatikan trader

Untuk mengidentifikasi apakah tesis ini benar-benar berlangsung secara real time, trader harus memantau lima sinyal utama:

- Imbal hasil riil: Jika inflasi tetap kaku tetapi imbal hasil nominal tidak naik cukup cepat untuk mengompensasi investor, risiko represi meningkat.

- Bahasa The Fed soal inflasi: Cari tanda-tanda bahwa para pengambil kebijakan menoleransi inflasi di atas target untuk periode yang lebih lama sambil mengalihkan fokus ke pertumbuhan ekonomi atau stabilitas utang.

- Kebijakan pasar Treasury: Waspadai penerapan penekanan imbal hasil, dukungan neraca yang besar, atau tekanan politik untuk menahan biaya pendanaan.

- Lintasan fiskal: Jika defisit tetap besar dan tidak ada selera politik yang kredibel untuk penghematan belanja, insentif untuk represi keuangan akan semakin kuat.

- Emas relatif terhadap obligasi: Jika Emas mulai mengungguli pendapatan tetap sementara imbal hasil riil obligasi memburuk, pasar secara aktif mendiskon rezim represi dini.

Intinya jelas. Pemerintah AS tidak akan memilih gagal bayar, dan juga tidak akan menanggung kesulitan fiskal ekstrem yang diperlukan untuk benar-benar melunasi utang $39 Triliun. Ini menjadikan represi keuangan sebagai opsi yang paling nyaman secara politik, sebuah dunia di mana inflasi mengencerkan beban utang, suku bunga dijaga secara artifisial rendah, dan para penabung menanggung beban terberat. Jika ini adalah jalan ke depan, maka ini bergeser dari sekadar cerita utang menjadi cerita alokasi aset yang krusial, dan Emas tetap menjadi salah satu pemenang yang paling jelas.

(Artikel ini dibuat dengan bantuan alat Kecerdasan Buatan dan ditinjau oleh editor. Ketahui lebih lanjut.)

Informasi mengenai halaman-halaman ini berisi pernyataan berwawasan untuk masa mendatang yang melibatkan risiko dan ketidakpastian. Pasar dan instrumen yang diprofilkan di halaman ini hanya untuk tujuan informasi dan tidak boleh dianggap sebagai rekomendasi untuk membeli atau menjual sekuritas. Anda harus melakukan riset secara menyeluruh sebelum membuat keputusan investasi apa pun. FXStreet tidak menjamin bahwa informasi ini bebas dari kesalahan, galat, atau salah saji material. Juga tidak menjamin bahwa informasi ini bersifat tepat waktu. Berinvestasi di Forex melibatkan banyak risiko, termasuk kehilangan semua atau sebagian dari investasi Anda, dan juga tekanan emosional. Semua risiko, kerugian dan biaya yang terkait dengan investasi, termasuk kerugian total pokok, merupakan tanggung jawab Anda.

Analisa Terkini

Pilihan Editor

Emas Rentan saat Risiko Iran Nyalakan Kembali Kekhawatiran Inflasi

Emas (XAU/USD) mempertahankan nada penawaran jual sepanjang sesi Asia pada hari Senin dan saat ini diperdagangkan sedikit di atas $4.050, turun hampir 1,40% pada hari ini. Eskalasi lebih lanjut ketegangan antara AS dan Iran, bersama dengan penutupan Selat Hormuz, mengangkat harga minyak mentah dan menghidupkan kembali kekhawatiran terhadap inflasi.

Perak Jatuh ke Dekat $58,00 karena Bias Bearish yang Berlaku

XAG/USD kesulitan selama dua hari berturut-turut, diperdagangkan di sekitar $58,20 per troy ons selama sesi perdagangan Eropa pada hari Senin. Analisis teknis pada grafik harian menunjukkan bahwa harga spot tetap berada dalam pola descending channel, yang mengindikasikan bias bearish yang berlaku.

Minyak Naik, Saham Turun saat Pedagang Tersandung Garis Patahan Hormuz Sekali Lagi

Pasar mengawali pekan dengan kembali tersandung di garis patahan Hormuz. Harga minyak naik, kontrak berjangka saham melemah, Treasury turun, dan USD menguat setelah gelombang baru serangan AS terhadap target-target Iran. Emas justru bergerak ke arah sebaliknya, sesuatu yang hanya terlihat ganjil jika konflik ini dipandang secara terpisah.

Cardano: Akumulasi paus yang berkelanjutan gagal menghentikan koreksi ke bawah

Cardano (ADA) melanjutkan pelemahannya, diperdagangkan di bawah $0,160 setelah turun lebih dari 14% dalam minggu sebelumnya. Meskipun data on-chain menunjukkan akumulasi berkelanjutan oleh whales, aktivitas pembelian gagal mengangkat harga. Sementara itu, metrik derivatif bearish dan prospek teknis yang melemah menunjukkan penurunan lebih lanjut untuk ADA.

Valas Hari Ini: Dolar AS Diuntungkan oleh Penghindaran Risiko saat Situasi Timur Tengah Memanas

Arus safe haven mendominasi aksi di pasar keuangan pada awal pekan baru karena ketegangan di Timur Tengah semakin meningkat. Kalender ekonomi tidak akan menampilkan rilis data makroekonomi tingkat tinggi apa pun pada hari Senin.