Data perdagangan Tiongkok mengalahkan ekspektasi pasar secara keseluruhan di bulan Mei, dengan pengiriman ke AS mengalami pemulihan kuat yang didorong oleh efek dasar. Permintaan eksternal terus menjadi salah satu mesin pertumbuhan utama Tiongkok tahun ini, tetapi impor yang lebih tinggi dapat mengurangi surplus perdagangan ke depan.

Ekspor Mendapat Dorongan Besar dari Pemulihan Ekspor ke AS

Ekspor Tiongkok naik sebesar 19,3% tahun-ke-tahun di bulan Mei (prakiraan pasar 15,0%, ING 19,4%), naik dari 14,1% YoY di bulan April. Ini sesuai dengan prakiraan kami, meskipun lebih kuat dari prakiraan pasar. Kenaikan ini menandai level tertinggi dalam 3 bulan, dan membawa pertumbuhan ekspor tahun berjalan menjadi 15,5% YoY.

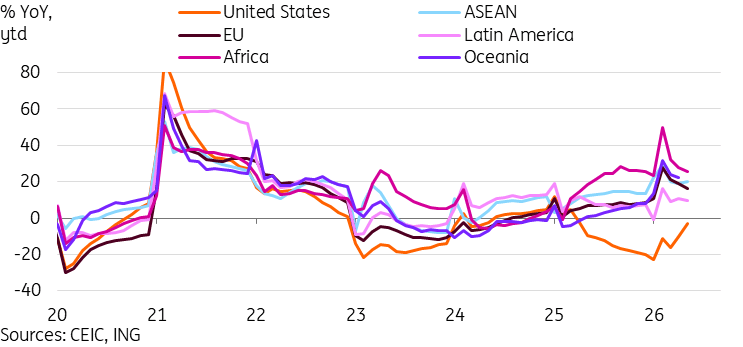

Berdasarkan tujuan ekspor, cerita besar di bulan Mei adalah pemulihan kuat ekspor ke AS, yang naik menjadi 35,4% YoY, level pertumbuhan tertinggi sejak 2021. Pemulihan ini terutama merupakan efek dasar daripada refleksi kunjungan Trump ke Tiongkok. Ingat bahwa Mei 2025 menandai puncak perang dagang AS-Tiongkok, ketika tarif tambahan terhadap Tiongkok melonjak hingga 125%. Efek ini kemungkinan akan melemah mulai data bulan depan. Kita akan mulai mendapatkan gambaran yang lebih realistis tentang perdagangan dalam beberapa bulan ke depan di bawah lingkungan tarif saat ini. Pemulihan yang kita lihat dalam dua bulan terakhir membawa ekspor tahun berjalan ke AS menjadi -2,7% YoY. Jika ekspor kembali ke pertumbuhan positif tahun ini, hal itu akan menghilangkan hambatan terbesar pada ekspor Tiongkok dari tahun lalu. Hasil nyata dari pertemuan perdagangan setelah kunjungan Trump ke Tiongkok terlihat cukup terbatas. Pengumuman difokuskan pada pemulihan pembelian pertanian ke tingkat "normal", tetapi langkah untuk membentuk dewan perdagangan dan mengadopsi pendekatan "stabilitas strategis konstruktif" dalam hubungan bilateral dapat membantu kedua pihak menghindari benturan perdagangan besar seperti tahun lalu. Ada harapan bahwa kita akan melihat terobosan perdagangan lebih lanjut sebelum atau setelah kemungkinan kunjungan Presiden Xi ke AS pada bulan September.

Melihat area lain, ekspor ke Korea Selatan juga sangat kuat (42,1%) karena perdagangan teknologi yang meningkat. Kami juga melihat pertumbuhan ekspor yang kuat ke ASEAN (24,3%) dan Rusia (35,8%). Yang menjadi penghambat utama adalah ekspor ke UE (7,6%) dan Jepang (10,9%).

Berdasarkan produk ekspor, tren yang sama dari beberapa tahun terakhir berlanjut. Ekspor produk teknologi tinggi Tiongkok (50,9%), semikonduktor (110,9%), mesin pengolahan data otomatis (66,0%), ponsel (44,3%), mobil (39,3%), dan kapal (31,0%) terus tumbuh kuat di bulan Mei. Pembatasan ekspor mungkin berkontribusi pada penurunan YoY yang diamati pada bulan Maret dan April. Kami juga melihat ekspor minyak bumi olahan Tiongkok pulih menjadi 27,2% YoY di bulan Mei.

Kami telah menulis berkali-kali bahwa permintaan eksternal menjadi titik terang utama bagi Tiongkok di tengah data aktivitas domestik yang cukup lesu. Tampaknya kesenjangan ini semakin melebar.

Hambatan Ekspor dari Perang Dagang AS Mulai Memudar

Permintaan Teknologi Menjaga Impor Tetap Kuat, dengan Cerita Energi Berpotensi Menjadi Faktor ke Depan

Impor naik 27,4% YoY di bulan Mei (prakiraan pasar 26,0%, ING 36,4%), naik dari 25,3% YoY di bulan April. Ini secara umum sesuai dengan prakiraan konsensus tetapi lebih lemah dari prakiraan kami.

Berdasarkan asal impor, kami juga melihat pemulihan impor dari AS (20,4%). Namun, pendorong utama tetap di Asia. Impor dari Korea (83,6%), Jepang (29,2%), ASEAN (28,2) semuanya melampaui pertumbuhan impor utama di bulan Mei.

Saat ini, pertumbuhan impor Tiongkok tetap terutama merupakan cerita teknologi daripada energi, sebagaimana dibuktikan oleh lonjakan impor dari Korea. Impor teknologi tinggi Tiongkok naik 46,8% YoY di bulan Mei, dengan impor semikonduktor melonjak 68,0% dan impor mesin pengolahan data otomatis juga naik 80,1%.

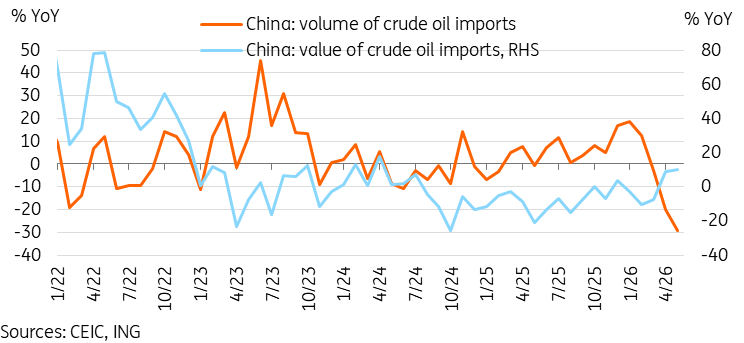

Tiongkok adalah importir minyak mentah terbesar di dunia. Bagaimana perubahan sejak pecahnya perang di Iran? Mulai data April, kami melihat volume impor turun tajam, sementara nilai impor naik secara moderat karena harga yang lebih tinggi. Di bulan Mei, volume impor minyak mentah turun menjadi -29% YoY sementara nilai impor naik 10,0% YoY. Cadangan minyak besar Tiongkok memberinya fleksibilitas lebih untuk menyesuaikan impor secara strategis. Namun jika tidak ada resolusi yang dicapai di Timur Tengah dan gangguan pasokan serta harga energi yang lebih tinggi terus berlanjut, wajar untuk mengharapkan para importir Tiongkok kembali ke pasar pada tingkat yang lebih reguler. Para pengambil kebijakan kemungkinan enggan membiarkan cadangan strategis terkuras melewati titik tertentu demi alasan keamanan energi.

Impor Minyak Tiongkok yang Melambat Tidak Mungkin Bertahan jika Gangguan Pasokan Terus Berlanjut

Surplus Perdagangan Mengalahkan Prakiraan di Bulan Mei

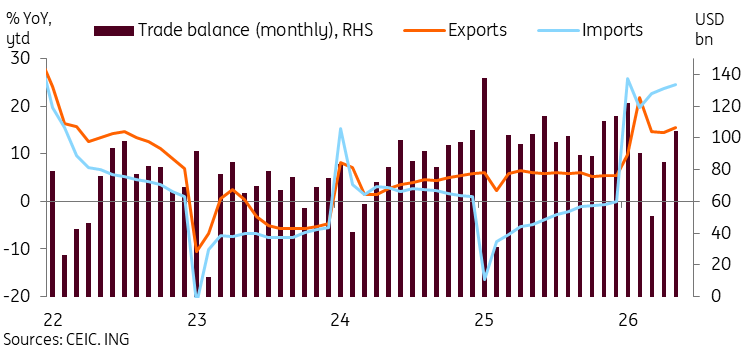

Dengan pertumbuhan ekspor yang mengalahkan prakiraan pasar lebih dari impor, kami juga melihat surplus perdagangan Tiongkok di bulan Mei mengalahkan prakiraan sebesar $105,4 miliar. Ini menandai level bulanan tertinggi sejak Januari.

Surplus yang lebih tinggi dari prakiraan dapat membantu mendukung pertumbuhan di Kuartal II 26, tetapi tahun berjalan surplus masih turun sekitar -3,8% YoY. Pemulihan kuat impor telah mengimbangi ekspor sejauh ini tahun ini dalam data bea cukai. Tiongkok terus menjalankan defisit perdagangan jasa. Tiongkok menyatakan niatnya untuk mendorong perdagangan yang lebih seimbang dengan meningkatkan impor, memotong tarif di awal tahun, dan memperkuat CNY, yang telah membantu mendukung upaya ini. Tiongkok dapat lebih meningkatkan impor, termasuk impor pertanian dari AS, dan berpotensi impor energi nanti tahun ini.

Apakah potensi kenaikan tarif terhadap Tiongkok dari UE dapat menggagalkan sikap ini? Mungkin. Tiongkok telah berjanji akan membalas tindakan diskriminatif seperti tarif, tetapi seperti yang kita lihat pada kasus AS tahun lalu, gesekan ini kemungkinan akan tetap terisolasi.

Meski surplus perdagangan mungkin tidak melampaui rekor $1,18 triliun tahun lalu, mesin permintaan eksternal tetap menjadi salah satu pendorong utama Tiongkok. Namun, permintaan domestik terus tertinggal. Data minggu depan akan menunjukkan apakah kesenjangan ini akan melebar.

Neraca Perdagangan Mencapai Level Tertinggi 4 Bulan di Bulan Mei

Analisa Terkini

Pilihan Editor

Emas Stabil, USD Lemah Imbangi Risiko The Fed

Emas (XAU/USD) berusaha keras untuk mendapatkan traksi yang berarti pada hari Selasa dan tetap terbatas dalam kisaran sempit menjelang sesi Eropa. Dolar AS (USD) mundur dari level tertinggi lebih dari dua bulan setelah Iran dan Israel mengatakan pada hari Senin bahwa mereka telah menghentikan serangan satu sama lain.

IHSG Melonjak 7,58% ke 5.746, Pasar Sambut Kenaikan BI Rate sebagai Sinyal Stabilitas

Indeks Harga Saham Gabungan (IHSG) melonjak tajam pada perdagangan Selasa, terdorong membaiknya sentimen pasar setelah Bank Indonesia menaikkan suku bunga acuan. IHSG ditutup menguat 7,58% ke 5.746, naik 404 poin dari posisi sebelumnya di 5.342. Pergerakan dalam perdagangan harian juga memperlihatkan pemulihan yang kuat.

Permintaan Risiko Meningkat karena Meredanya Ketegangan di Timur Tengah

Meski pekan dimulai dengan sentimen risk-off – setelah kembalinya permusuhan antara Iran dan Israel selama akhir pekan yang mengancam menggagalkan perundingan damai – situasi berbalik setelah pembicaraan antara Presiden AS Donald Trump dan Perdana Menteri Israel Benjamin Netanyahu.

Prospek XRP dan XLM: Pemulihan Rapuh karena Pedagang Memilih Sisi Bawah

Ripple dan Stellar masih berada di bawah tekanan pada hari Selasa setelah pemulihan ringan menyusul koreksi besar pada minggu sebelumnya. Posisi derivatif yang melemah, bersama dengan data on-chain yang beragam untuk XRP dan XLM, menunjukkan bahwa setiap reli pemulihan kemungkinan dianggap sebagai korektif dalam konteks bearish yang lebih luas. Data derivatif menunjukkan kecenderungan bearish.

Valas Hari Ini: Dolar AS Mundur dari Tertinggi Dua Bulan saat Ketegangan Timur Tengah Mereda

Para pedagang menantikan rilis laporan inflasi Indeks Harga Konsumen (IHK atau CPI) AS pada hari Rabu dan data Indeks Harga Produsen (IHP atau PPI) pada hari Kamis untuk mendapatkan petunjuk lebih lanjut mengenai jalur suku bunga The Fed.